Если у индивидуального предпринимателя или в штате организации нет необходимых специалистов или своими силами выполнить работу сложно, заключают гражданско-правовые договоры со сторонними лицами. Например, договор подряда или договор оказания услуг.

Если привлекаемое лицо – ИП, то оформление отношений с ними ничем не отличается от отношений с контрагентами – организациями. Т.е. ИП выставляет счет на свои услуги или заключается договор, работы и услуги выполняются, подписывается акт выполненных работ. Оплата перечисляется на расчетный счет ИП. Налоги с полученных доходов ИП платит за себя сам.

А вот если вы привлекаете просто физическое лицо, не зарегистрированное в качестве ИП, то ситуация будет немного сложнее. И в таком случае организация-заказчик обязана будет удержать НДФЛ с выплачиваемого дохода, т.к. она выступи в роли налогового агента. В этой статье мы обсудим, как рассчитать и удержать НДФЛ с выплат по гражданско-правовому договору на выполнение работ или оказание услуг.

1. Особенности гражданско-правового договора

2. Подписание акта приема-передачи выполненных работ

3. Обязанность удержать НДФЛ с выплат по гражданско-правовому договору

4. НДФЛ с компенсации затрат

5. Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

6. Стандартные налоговые вычеты

7. Профессиональный налоговый вычет

8. Бухгалтерский учет выплат и удержания НДФЛ

9. Начисление НДФЛ по договору подряда в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Особенности гражданско-правового договора

Гражданско-правовые договоры на выполнение работ (это договор подряда) и оказание услуг регулируется Гражданским кодексом (ГК) РФ.

Физические лица могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Важное отличие гражданско-правового договора от трудового – наличие индивидуального конкретного задания. Предметом такого договора всегда служит конечный результат труда. И именно этот результат заказчик оплачивает.

Независимо от того, что у вас будет – работы или услуги, договор подряда или договор возмездного оказания услуг, общие правила взаимоотношений между заказчиком и исполнителем будут одинаковыми, поскольку к договору оказания услуг применяются положения о подряде (ст.783 ГК).

Стороны договора подряда - это заказчик и подрядчик. Того, кто дает задание, именуют заказчиком (это организация или ИП), а того, кто его выполняет - подрядчиком. Для договора оказания услуг аналогично – заказчик и исполнитель.

По условиям договора подрядчик (исполнитель) обязан выполнить конкретную работу (оказать услугу), п.1 ст.702 ГК. В чем именно она состоит, нужно подробно расписать в договоре, который заключается в письменной форме. Кроме вида выполняемых работ или услуг, в договоре прописываются даты начала и окончания работ, порядок сдачи-приемки, стоимость и порядок оплаты, ответственность сторон за нарушение условий договора.

Конечная цена по договору может включать в себя две части:

- непосредственно вознаграждение за работу (услугу) подрядчика (исполнителя) (п.1, 2 ст.709 ГК);

- стоимость компенсации издержек подрядчика (исполнителя).

Порядок оплаты по договору может предусматривать выплату аванса. Это может быть как фиксированная сумма, так и процент от общей суммы вознаграждения. Не забудьте прописать, что в случае невыполнения обязательств по договору подрядчик обязан вернуть вам полученный аванс!

2. Подписание акта приема-передачи выполненных работ

Окончив работу, подрядчик обязан сдать ее результат заказчику, а заказчик - принять его. Сдача-приемка результата работ оформляется актом сдачи-приемки, который должны подписать подрядчик и заказчик (или их уполномоченные представители). На основе этого акта заказчик производит расчет с подрядчиком. Составляя акт, не забудьте включить в него все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Если подрядчик несет какие-то расходы, связанные с выполнением работ, фирма или предприниматель могут их оплатить. Порядок оплаты таких расходов определяется в договоре. Подробнее об этом – чуть позже. А пока давайте посмотрим, как может выглядеть такой акт.

Акт составляется в двух экземплярах – по одной для каждой из сторон. На основании подписанного акта производится оплата работы и признаются расходы в бухгалтерском и налоговом учете.

3. Обязанность удержать НДФЛ с выплат по гражданско-правовому договору

Физическое лицо, выполняющее для организации работы или оказывающее услуги, получает доход. А этот доход облагается НДФЛ (пп.6 п.1 ст.208 НК). Организация является источником выплаты этого дохода, а значит – налоговым агентом (п.1 ст.226 НК). Поэтому организация должна удержать НДФЛ с выплат по гражданско-правовому договору и уплатить его в бюджет.

Обсуждая с подрядчиком цену выполняемых работ, во избежание конфликтных ситуаций, обратите его внимание, что свое вознаграждение он получит за минусом удержанного налога.

Переложить обязанность уплаты налога на физическое лицо и освободиться тем самым от исполнения обязанности налогового агента вы не имеете права. Это не предусмотрено законодательством. Независимо от того, что вы прописали в договоре.

Также вы не можете уплатить НДФЛ за счет собственных средств (п.9 ст.226 НК), поэтому в договоре обязательно должна фигурировать сумма включая НДФЛ.

Ставки по НДФЛ:

- для резидентов РФ — 13%;

- для нерезидентов РФ — 30%.

Ниже в табличке смотрите информацию по дате получения дохода, удержания и уплаты налога.

Налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК).

Не забудьте, что выполнение обязанностей налогового агента удержанием и перечислением НДФЛ не ограничивается:

- по итогам года не позднее 1 апреля следующего года в налоговую инспекцию подается справка по форме 2-НДФЛ;

- по итогам квартала, в котором физическое лицо (ваш подрядчик или исполнитель) получило доход, и по итогам каждого из последующих кварталов до конца года вы будете показывать доходы и НДФЛ в форме 6-НДФЛ.

Если организация не сможет удержать налог (например, если вознаграждение выплачивается в натуральной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

4. НДФЛ с компенсации затрат

В связи с исполнением физическим лицом гражданско-правового договора у него могут возникать издержки, например, расходы на проезд и проживание, приобретение товарно-материальных ценностей, необходимых для выполнения работ или оказания услуг. И договором может предусматриваться компенсация этих фактических издержек заказчиком (ст. 709, 783 ГК).

Компенсация выплачивается при предоставлении физическим лицом первичных документов по произведенным расходам. Для оплаты расходов можно составить акт в произвольной форме, в котором указать, какие именно расходы произведены, в какой сумме, и перечислить прилагаемые документы. Также в акте нужно сослаться на договор, в котором прописана обязанность заказчика компенсировать расходы, возникшие в связи с исполнением договора.

Возникает вопрос – нужно ли начислять НДФЛ с сумм такой компенсации? К сожалению, в настоящее время однозначный ответ на этот вопрос отсутствует.

Согласно ст.209 НК объектом обложения НДФЛ признается доход, полученный налогоплательщиком. По ст.41 НК доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Экономическая выгода определяется в соответствии с гл.23 НК.

Но и там четкого определения дохода мы не найдем. П.1 ст.210 говорит, что при определении базы по налогу учитываются доходы в денежной и натуральной форме. Все! Никакой конкретики, круг замкнулся.

По общему правилу даже компенсация, полученная в возмещение предшествующих расходов, признается доходом. И лишь в специально оговоренных законодателем ситуациях эти доходы не облагаются НДФЛ. К сожалению, компенсация фактических расходов, произведенных физическому лицу по гражданско-правовому договору, среди этих случаев отсутствует.

5. Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

Итак, две точки зрения:

- Мнение Минфина (одно из последних писем на эту тему №03-04-05/1733 от 23.01.2015г., также есть масса писем с аналогичным мнением за прошлые годы, суть везде одинаковая): расходы на проезд, проживание и т.п. исполнителя связаны с получением им дохода. Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя, оно являются частью цены договора, и из этих сумм следует удержать НДФЛ. Кстати, ранее эта точка зрения поддерживалась и судами (постановление ФАС Поволжского округа от 28.10.08 N А65-610/2007-СА2-22, постановление ФАС Восточно-Сибирского округа от 30.11.06 N А33-6892/06-Ф02-6252/06-С1).

- Мнение судов : выплата компенсации не влечет за собой получения исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ (Определение ВАС РФ от 26.03.2009 № ВАС-3334/09, постановление ФАС Дальневосточного округа от 16.12.2008 № Ф03-5362/2008, ФАС Московского округа от 26.03.13 N А40-37553/12-20-186).

Парадоксально, но факт – два письма ФНС поддерживают вторую точку зрения: от 03.09.2012г. № ОА-4-13/14633 и от 25.03.2011г. №КЕ-3-3/926.

Поэтому, чтобы не допускать конфликтных ситуаций, лучше не использовать понятие «компенсация расходов». А уменьшить начисленный НДФЛ с выплат по гражданско-правовому договору можно через предоставление профессионального налогового вычета. О нем чуть позже.

6. Стандартные налоговые вычеты

При получении дохода от организации подрядчик – физическое лицо, также как и штатный сотрудник, имеет право на получение стандартных налоговых вычетов – на себя или детей (пп.4 п.1 ст.218 НК). Для получения вычета подрядчик подает заявление и прилагает документы , подтверждающие право на вычет.

Не имеет значения, работает ли физическое лицо где-то еще или нет. Оно имеет право обратиться за вычетом к любому налоговому агенту, являющемуся для него источником выплаты дохода, по своему выбору.

Стандартные вычеты предоставляются только за тот период, на который заключен договор. Вычеты предоставляются ежемесячно, вне зависимости от того, в какие именно месяцы выплачивалось само вознаграждение по договору.

Если физическое лицо желает получить вычет на ребенка, который дается до достижения величины дохода 350 000 руб., то у налогового агента нет обязанности проверять, превысили его доходы по другим местам работы эту величину или нет. Поэтому учитывается только то, что выплачено данным налоговым агентом. А в заявлении на вычет физическое лицо подтверждает, что по другим источникам получения дохода вычетами не пользуется.

Для подстраховки можно попросить подрядчика предоставить: копию трудовой книжки, из которой видно, что трудовые отношения на данный момент отсутствуют, или справку по форме 2-НДФЛ, если физическое лицо работает по найму и это видно по трудовой книжке.

На тему предоставления стандартных вычетов подрядчику посмотрите: письмо УФНС по г. Москве от 01.06.2010г. №20-15/3/057717, письмо Минфина от 07.04.2011 №03-04-06/10-81.

7. Профессиональный налоговый вычет

Кроме стандартного налогового вычета, подрядчик может воспользоваться профессиональным вычетом, в который включаются все расходы, связанные с исполнением обязательств по договору подряда (п.2 ст.221 НК). При выполнении работ или оказании услуг эти расходы обязательно подтверждаются документально.

Вычет предоставляется на основании заявления подрядчика (в произвольной форме), к которому прилагаются документы , подтверждающие расходы (накладные, чеки ККТ и товарные, квитанции и т.п.). Главное требование к документам – подтверждение вида затрат, их оплаты и связь с выполненными работами (оказанными услугами).

При получении физическим лицом профессионального вычета НДФЛ будет фактически удерживаться с разницы между суммой по договору (налоговая база) и суммой расходов в виде вычета. Пример – в конце статьи.

Обратите внимание, профессиональный налоговый вычет по НДФЛ с выплат по гражданско-правовому договору можно получить:

- только по доходам, облагаемым по ставке 13% (кроме дивидендов), п.3 ст.210, п.1 ст.224 НК. Поэтому на вычет могут рассчитывать только резиденты РФ.

- только по договорам на выполнение работ и оказание услуг (а также по договорам авторского заказа). По иным видам договоров (найма жилого помещения, аренды) вычет не предоставляется (письмо Минфина от 15.11.12г. №03-04-05/4-1286).

8. Бухгалтерский учет выплат и удержания НДФЛ

Для целей бухгалтерского учета расчетов с подрядчиками и исполнителями, которые являются физическими лицами, используется счет 76, субсчет «Расчеты с разными дебиторами и кредиторами». Начисление вознаграждение отражается по кредиту этого счета в корреспонденции со счетом затрат, в зависимости от того, для каких целей выполнялись работы и оказывались услуги:

Дебет 20, 23, 25, 26, 44, 91/2 – Кредит 76

Эта проводка делается на дату составления акта оказанных услуг (выполненных работ). Она говорит нам о том, что увеличились наши затраты и увеличилась кредиторская задолженность перед исполнителем (подрядчиком).

Удержание НДФЛ отражаем проводкой:

Дебет 76 – Кредит 68

Долг исполнителю за вычетом НДФЛ надо оплатить. Это можно сделать с расчетного счета или из кассы:

Дебет 76 – Кредит 51, 50

Пример

ООО «Мега-тираж» для дизайна альбома «Красоты Краснодара» по договору выполнения работ привлекло дизайнера – физическое лицо Краскина Кирилла Константиновича. Срок выполнения работ – с 1 июня по 27 июля 2016 года.

Оплата услуг подрядчика по договору составила 20000 руб. Подрядчику выплачен аванс 04 июля из кассы в сумме 8000 руб.

Работы выполнены и подписан акт выполненных работ 27 июля. Остаток оплаты по договору перечислен с расчетного счета организации на банковский счет подрядчика 29 июля.

Также Краскин написал заявление на предоставление стандартного налогового вычета на ребенка в сумме 1400 руб. в месяц и профессионального налогового вычета в сумме 3000 руб. (приобретение фотографий для иллюстрации альбома). Подтверждающие документы на вычеты имеются в наличии.

Дебет 76 – Кредит 50 – на сумму 6960 руб. – выдан аванс из кассы за минусом удержанного НДФЛ (8000 – 8000 * 13%)

Дебет 76 – Кредит 68 – на сумму 1040 руб. – удержан НДФЛ

Дебет 68 – Кредит 51 – на сумму 1040 руб. – перечислен НДФЛ в бюджет

Дебет 20 – Кредит 76 – на сумму 20 000 руб. – начислено вознаграждение по договору

Рассчитаем НДФЛ, который осталось удержать, с учетом предоставленных вычетов:

(20 000 руб. – 1400 руб. * 2 мес. – 3000 руб.) * 13% — 1040 руб. = 806 руб.

Дебет 76 – Кредит 68 – на сумму 806 руб. – удержан НДФЛ

Остаток к выплате по договору: 20 000 – 8 000 – 806 = 11 194 руб.

Дебет 76 – Кредит 51 – на сумму 11 194 руб. – перечислен остаток по договору на банковский счет подрядчика

Дебет 68 – Кредит 51 – на сумму 806 руб. – перечислен НДФЛ в бюджет

Также по итогам июля необходимо начислить и уплатить страховые взносы. Но это уже тема для отдельного разговора.

9. Начисление НДФЛ по договору подряда в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите начисление НДФЛ с выплат по гражданско-правовому договору в 1С: Бухгалтерия в видео-формате.

Какие проблемные вопросы по начислению и удержанию НДФЛ с выплат подрядчику (исполнителю) возникают у вас? Задавайте их в комментариях!

НДФЛ с выплат по гражданско-правовому договору

НДФЛ и выплаты по договорам подряда

Зачастую организации для производства разовых работ привлекают физических лиц к сотрудничеству на условиях договора подряда . В соответствии с п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Порядок налогообложения вознаграждений по зависит от того, является ли гражданин, работающий по такому договору, индивидуальным предпринимателем Если да, то все налоги он обязан начислять и уплачивать за себя сам. Если работник не является предпринимателем, то при выплате вознаграждения по гражданско-правовому договору необходимо удержать НДФЛ .

На которые возникают в связи с исчислением и удержанием НДФЛ с доходов, выплачиваемых в рамках договора подряда, советник отдела налогообложения фи-зических лиц Управления налогообложения Кирилл Владимирович Котов.

– Признается ли организация при выплате доходов физическому лицу налоговым агентом по НДФЛ?

– Согласно ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением отдельных их видов, признаются налоговыми агентами. Такие организации обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет исчисленную сумму налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ ).

Следовательно, организация, выплачивающая физическому лицу доход за выполненные работы (оказанные услуги) по договору гражданско-правового характера, в частности по договору подряда, обязана удержать начисленную сумму НДФЛ непосредственно из суммы вознаграждения, предусмотренного таким договором, при его фактической выплате.

– По какой ставке следует удерживать НДФЛ с выплат по договорам подряда?

– С выплачиваемых по гражданско-правовым договорам доходов организация в качестве нало-гового агента удерживает НДФЛ по ставке 13%.

– Надо ли указывать в договоре подряда тот факт, что с суммы оплаты удерживается налог в размере 13% и на руки исполнитель получит вознаграждение за минусом исчисленного НДФЛ?

– Согласно ст. 432 ГК РФ договор можно считать заключенным только в том случае, если сто-роны согласовали все его существенные условия. Существенное условие любого договора – его предмет. В частности, предметом договора подряда является результат выполненных работ. Кроме того, Гражданским кодексом определены и другие условия, которые необходимо включать в договор. Так, согласно п. 1 ст. 708 ГК РФ это сроки выполнения работ. Норму о том, что в дого-воре должны быть указаны удержания, производимые в соответствии с налоговым законодательством, Гражданский кодекс не содержит.

– При подряда с физическим лицом, не являющимся индивидуальным предпринимателем, предусмотрена выплата аванса. Окончательный производится после подписания акта приемки-передачи работ. Договором также что в случае его досрочного расторжения исполнитель обязуется вернуть аванс. В связи с этим возникает вопрос: надо ли удерживать НДФЛ при выплате физическому лицу аванса по договору подряда?

– Как уже было отмечено выше, удержание начисленной суммы налога производится непосред-ственно из доходов налогоплательщика при их фактической выплате.

Таким образом, организация – налоговый агент обязана удержать начисленную сумму НДФЛ с аванса, выплачиваемого по договору подряда, непосредственно при выплате такого аванса физическому лицу.

– А что делать, если договор подряда, по которому выплачен аванс, был досрочно расторгнут? Какую сумму должен вернуть исполнитель: весь аванс или за вычетом НДФЛ?

– Физическому лицу надо будет вернуть ту сумму, которая была ранее выплачена ему на руки. Что касается уплаченной суммы НДФЛ, то порядок возврата излишне уплаченного налога прописан в ст. 78 и 231 НК РФ .

В соответствии с п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном данной статьей.

Согласно п. 2 ст. 78 НК РФ зачет или возврат сумм излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено НК РФ.

При этом правила, установленные ст. 78 НК РФ , применяются также в отношении зачета или возврата сумм излишне уплаченных сборов, и штрафов и распростра-няются на налоговых агентов и плательщиков сборов (п. 14 ст. 78 НК РФ ).

Таким образом, с учетом того, что в рассматриваемой ситуации возврат НДФЛ налогоплатель-щику производить не требуется, уплаченный за налогоплательщика НДФЛ возвращается налоговому агенту по его заявлению, поданному в налоговый орган.

– На практике нередко встречается ситуация, когда согласно условиям заключенных с физическими лицами договоров организация возмещает им расходы по проезду, проживанию и на мобильную связь. Следует ли удерживать с таких компенсационных выплат налог?

– К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, пита-ния, отдыха, обучения в интересах налогоплательщика, произведенная за него организациями (п. 2 ст. 211 НК РФ ).

С учетом вышеприведенных норм Налогового кодекса, а также того, что оплата проезда и проживания осуществляется в интересах организации, данные суммы не подлежат налогообложению как доходы, полученные в натуральной форме.

Кроме того, согласно положениям пп. 6 п. 1 ст. 208 НК РФ объектом налогообложения является лишь вознаграждение за оказанные услуги. В то время как согласно ст. 709 ГК РФ цена договора подряда или возмездного оказания услуг включает в себя также компенсацию издержек, которая таким объектом не является. В данной ситуации оплата проезда, проживания, мобильной связи как раз представляет собой указанную компенсацию.

– Вправе ли организация предоставлять физическим лицам профессиональные налоговые вычеты по НДФЛ на суммы документально подтвержденных расходов? Дело в том, что при подписании актов о выполненных работах подрядчики – физические лица обращаются с заяв-лениями о предоставлении таких вычетов по расходам, которых предусмотрена договором, а также представляют подтверждающие произведенные расходы документы: билеты, счета гостиниц и т. п.

– В соответствии с п. 2 ст. 221 НК РФ налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, при исчислении налоговой базы по налогу на доходы физических лиц имеют право на получение профессиональных налого-вых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг). Таким образом, физическое лицо вправе получить профессиональный налоговый вычет в сумме произведенных им и документально подтвержденных расходов, непосредственно связанных с выполнением работ по договору подряда, а не с подготовкой к началу этого процесса (проезд, проживание и т. п.).

– Организация, зарегистрированная в г. имеет обособленное подразделение в другом субъекте РФ. Физическое лицо, проживающее в регионе обособленного подразделения, получает вознаграждение за оказание услуг по договору подряда. Куда в данном случае перечисляется НДФЛ?

– На основании п. 7 ст. 226 НК РФ налоговые агенты – российские организации, имеющие обо-собленные подразделения, обязаны перечислять удержанные суммы налога по месту своего учета в налоговом органе. Постановка на налоговый учет таких организаций производится как по месту нахождения головного офиса, так и по месту нахождения каждого обособленного подразделения.

Напомним, что в соответствии со ст. 11 НК РФ обособленное подразделение организации – это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Следовательно, налог, удержанный с доходов, выплаченных за выполнение работ на стационар-ном рабочем месте по договору подряда физическому лицу, подлежит перечислению по месту на-хождения указанного рабочего места.

– Надо ли исчислять НДФЛ, а также представлять сведения в налоговую инспекцию о выплаченных физлицу доходах в следующей ситуации? Организация заключила договор подряда с физическим лицом в июле 2010 года. По окончании работ 30 сентября был подписан соответствующий акт, срок для перечисления денег установлен до 30 октября. При этом с 1 октября физическое лицо зарегистрировалось в качестве индивидуального предпринимателя, приме-няющего с объектом налогообложения «доходы».

– В данном случае организации (как налоговому агенту) следует не только удержать и перечислить НДФЛ с выплачиваемых доходов физлица, но и представить сведения в налоговый орган по форме 2-НДФЛ . Напомним, что обязанности налоговых агентов по исчислению, удержанию, уплате НДФЛ и представлению сведений о доходах физических лиц предусмотрены в п. 1, 2, 4, 6 ст. 226, п. 2 ст. 230 НК РФ . Вместе с тем согласно п. 2 ст. 226 НК РФ обязанности налогового агента не распространяются на доходы, выплачиваемые индивидуальному предпринимателю.

В рассматриваемой ситуации доходы физического лица связаны с исполнением обязательств по договору, заключенному с организацией от имени физического лица. А регистрация физического лица в качестве индивидуального предпринимателя произведена после даты исполнения договора физическим лицом. Из этого следует, что доходы, полученные физическим лицом в рамках договора подряда, не являются доходом от ведения предпринимательской деятельности с

Уплата налогов и страховых взносов по гражданско-правовым договорам в 2019 году коренным образом отличается от аналогичных выплат с доходов штатных работников. Проверьте, какими налогами и взносами облагается договор ГПХ с физическим лицом в этом году.

Что такое гражданско-правовой договор: облагается ли он налогом и страховыми взносами

Знание нюансов в части обложения договора ГПХ налогами и взносами позволит компании просчитать свою выгоду и определиться, какой договор с физлицом лучше заключить.

Что такое договор ГПХ

Суть гражданско-правового договора (ГПД) с физлицом в том, что он заключается, когда необходимо выполнить определенную работу. Заказчик оплачивает доход физику только после того, как исполнитель сдал результат работы, а заказчик их принял (п. 1 ст. 702 ГК РФ). Стороны могут предусмотреть и аванс по договору, но окончательный расчет происходит по факту выполнения.

Как только работы по договору выполнены, правоотношения между заказчиком и исполнителем прекращаются. Это разовая работа, а исполнитель по такому договору привлекается к выполнению такой работы один раз. Сотрудник, работающий по гражданско-правовому договору, не является штатным работником.

Регулирует договор гражданско-правового характера с физическим лицом Гражданский кодекс РФ, а не Трудовой.

Налогообложение договора ГПХ в 2019 году

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Вот перечень налогов и взносов, которые платит компания по договорам ГПХ в 2019 году:

Но не все так просто. Во-первых, НДФЛ и взносы в 2019 году выплачиваются только по договорам, заключенным с физическим лицом, проживающим на территории РФ. Договора с ИП налогообложению не подлежат (ст. 226 НК РФ). Во-вторых, и среди физлиц есть исключения, о которых мы расскажем дальше.

Будьте внимательны! Налоговики на проверках пытаются переквалифицировать договор ГПХ в трудовой и доначислить налоги и страховые взносы. "Российский налоговый курьер" составил шпаргалку: "Как составить договор подряда, чтобы налоговики не смогли придраться ".

Ниже вы можете ознакомиться с образцом типичного гражданско-правового договора 2019 года.

Страховые взносы по договорам ГПХ в 2019 году

Давайте теперь рассмотрим подробнее, в какие фонды компания платить страховые взносы с гражданско-правового договора с физическим лицом. Не по каждому договору ГПХ предусмотрена уплата взносов. Чтобы проще было разобраться, смотрите таблицу, в которой собраны все случаи заключения такого вида договоров.

|

Повод к подписанию сторонами ГПД |

Платятся ли взносы |

|---|---|

|

Договор о каких-либо работах, услугах |

Уплачиваются, при этом налоговая база уменьшается на сумму расходов, понесенных исполнителем (если есть документальное подтверждение) |

|

Передача прав на литературные, музыкальные, художественные или научные произведения |

|

|

лицензионно-издательский |

|

|

Договор по передаче имущественных прав или права собственности |

Не уплачиваются |

|

Ученические договоры |

|

|

Договор с участниками и организаторами Чемпионата мира по футболу 2018 |

При уплате страховые взносы по гражданско-правовым договорам в 2019 году важно учитывать, кем является физлицо, с которым вы подписываете соглашение. С доходов не каждого физика идут выплаты в бюджет.

Перед оплатой страховых взносов в налоговую и ФСС просмотрите видеолекции в Высшей налоговой академии.

Когда бухгалтер начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование начисляются, если исполнитель:

Когда бухгалтер НЕ начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование не начисляются, если исполнитель:

Ставка

Страховые взносы с доходов по договорам ГПХ уплачиваются по ставкам, которые применяет заказчик к своим штатным сотрудникам. В обычном режиме это:

Если предусмотрено иное, то это иное распространяется и на ГПД.

База

Налоговая база при этом может быть уменьшена, если исполнитель понес какие-то расходы, которые подтверждаются соответствующими документами (чеками, выписками, квитанциями, билетами и т.д.)

Выплаты по договорам гражданско-правового характера взносы в ФСС

Особо стоит сказать о взносах в ФСС (на травматизм). Работодатель не обязан платить эти взносы, если только иное не предусмотрено условиями договора. Например, если вы нанимаете бригаду строителей и заключаете с ними гражданско-правовой договор на определенный вид работ, то вполне возможно, что пункт об уплате взносов на травматизм там и появится. И если такой пункт будет прописан, то компания также делает выплаты в ФСС.

Взносы в соцстрах

Взносы на обязательное социальное страхование по временной нетрудоспособности и материнству, как мы уже писали выше, начислять не нужно (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Налоги с гражданско-правового договора в 2019 году

Налог по гражданско-правовому договору в 2019 году уплачивается только один – это НДФЛ. Поскольку ваш исполнитель получает доход за свою работу, то этот доход подлежит налогообложению.

При этом выплачивая вознаграждение по гражданско-правовому договору с физическим лицом, компания становится налоговым агентом по НДФЛ.

Важно! НДФЛ при гражданско-правовом договоре платите вы, только если ваш исполнитель не является ИП (ст. 226 НК РФ).

При этом имейте в виду, что в самом тексте договора ГПХ с ИП может и не быть прописано, кто обязан уплатить НДФЛ (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Компания платит за физлиц налог, только если они не являются ИП. Вот как надо рассчитать налог:

Физлицо – резидент РФ

В первом случае из суммы вознаграждения надо вычесть профессиональные вычеты. Работник может их получить по заявлению (п. п. 2, 3 ст. 221 НК РФ).

Физлицо – НЕрезидент РФ

А если физик – нерезидент РФ, бухгалтер умножает ставку НДФЛ 30% на сумму дохода. Удержать налог с аванса надо на следующий день после перечисления предоплаты, а по итогам года нужно сдать в ИФНС справку 2-НДФЛ со всеми выплаченными доходами и исчисленным налогом (п. п. 1, 2 ст. 230 НК РФ).

Как заключить договор подряда с физическим лицом и не запутаться в налогах

Из этой статьи вы узнаете:

- Какие положения нужно прописывать в договоре подряда, а каких лучше избежать.

- В каком порядке исчислять НДФЛ с доходов подрядчика — физического лица.

- Можно ли подрядчику предоставить налоговые вычеты по НДФЛ.

Когда у организации возникает необходимость привлечь кого-то для выполнения разовых работ, можно не принимать нового сотрудника в штат, а заключить с физлицом гражданско-правовой договор. Есть две разновидности такого договора: договор оказания услуг и договор подряда.

Если у вас "упрощенка" с объектом "доходы". Порядок оформления договора подряда с физическим лицом и возникающие при этом налоговые последствия одинаковы для всех организаций и от системы налогообложения не зависят.

Почему для организации выгоднее заключить гражданско-правовой договор, а не трудовой? Прежде всего потому, что на гражданско-правовые отношения не распространяются гарантии и компенсации, предусмотренные трудовым законодательством, то есть физическому лицу предоставлять их не надо. Соответственно, нет ограничений в отношении рабочего времени, размера оплаты. Подрядчикам не нужно предоставлять отпуска, оплачивать больничные, выплачивать компенсации при увольнении и т.д.

Кроме того, в отношении лица, привлеченного к работе по договору подряда или оказания услуг, не нужно вести табель учета рабочего времени, оформлять расчетную ведомость и другие обязательные формы первичной учетной документации по учету труда и его оплаты. Плюсов много. Однако есть и минусы. Главный минус заключается в том, что налоговая инспекция часто рассматривает гражданско-правовые договоры как способ ухода от налогов — прежде всего страховых взносов в ФСС РФ. Поскольку считает, что такими соглашениями организация маскирует трудовые отношения с работником. Чтобы у проверяющих не возникло сомнений по поводу характера договора, необходимо соблюсти определенные правила. Сразу отметим, что далее в статье пойдет речь о договоре подряда. Однако вывод и рекомендации применимы и для договора оказания услуг.

Вопрос N 1. Как составить договор подряда, чтобы его не признали трудовым

Договор подряда подразумевает, что физическое лицо (подрядчик) выполняет по заданию организации (заказчика) определенную работу и сдает ее результат заказчику. А тот в свою очередь должен принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Примерную форму договора бухгалтер обычно берет из Интернета или справочно-правовой базы и корректирует ее в соответствии со своими условиями. При этом важно не выкинуть нужное и не вписать лишнего.

Напомним, что договор подряда регулируется гражданским законодательством. А значит, должен содержать обязательные для такого вида соглашения элементы, установленные ГК РФ. К ним относятся наименование заказчика и подрядчика, срок и вид выполняемых работ, а также цена договора. Причем цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (п. п.

Договор подряда с физическим лицом и страховые взносы — нюансы

1 и 2 ст. 709 ГК РФ).

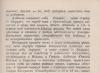

И здесь нужно обратить внимание на такой момент. По общему правилу, выполняя работу, подрядчик должен использовать собственные материалы и инструменты (п. 1 ст. 704 ГК РФ). Если их у него нет и расходы на покупку будут значительными, то оплатить такие расходы может заказчик. Тогда в договоре стоит прописать, что стоимость материалов и инструментов оплачивает заказчик подрядчику отдельно от самого вознаграждения за работу.

Суть вопроса. По общему правилу подрядчик выполняет работы, используя собственные материалы и инструменты (ст. 704 ГК РФ). Поэтому, если материалы для работы предоставляет заказчик, это нужно отдельно прописать в договоре.

А если необходимые материалы есть у заказчика и он предоставляет их для работы подрядчику, то это также нужно отразить в договоре. Тогда у заказчика будут основания списать количество материалов, переданных подрядчику, на расходы. При этом необходимо, чтобы вид выполняемых работ был поименован в закрытом перечне расходов ст. 346.16 НК РФ.

Передачу нужно оформлять соответствующими первичными документами — накладными, актами и т.п. Условие о том, что заказчик снабжает подрядчика необходимыми материалами, в договоре может выглядеть так, как показано на рисунке.

Договор подряда между организацией и физическим лицом (фрагмент)

—————————————————————————¬

¦ … ¦

¦ 2.3. Заказчик обязуется предоставить подрядчику следующие сырье и¦

¦материалы, необходимые для работы: ¦

¦ ¦

¦——————————————T——————————¬¦

¦¦Вид предоставляемых материалов, инвентаря¦ Количество ¦¦

¦+——————————————+——————————+¦

¦¦… ¦… ¦¦

¦L——————————————+——————————¦

¦ … ¦

L—————————————————————————

Еще в договоре по согласованию сторон можно прописать пункт о выплате аванса подрядчику, указав конкретную сумму либо процент от вознаграждения. И сразу же отметить, что в случае невыполнения обязательств по договору подрядчик обязан возвратить заказчику полученный аванс.

Памятка. Выплаты сотрудникам по трудовым договорам облагаются страховыми взносами по общей ставке. А вот на вознаграждения по гражданско-правовому договору нужно начислять взносы только в Пенсионный фонд, ТФОМС и ФФОМС.

Подписывая договор, подрядчик — физическое лицо указывает реквизиты своего паспорта, номер карточки обязательного пенсионного страхования и ИНН (если есть). Этого будет достаточно. Обратите внимание: никакого заявления и приказа о приеме на работу оформлять не надо, так же как и не нужно вносить запись в трудовую книжку подрядчика — физического лица. Поскольку, как мы уже сказали, гражданско-правовые отношения не являются трудовыми.

Важное обстоятельство. Если лицо трудится по договору подряда, запись в его трудовую книжку делать не нужно.

После того как подрядчик работы выполнит, заказчик принимает их по акту приема-передачи работ. Унифицированной формы такого акта нет, поэтому вы можете разработать ее сами, предусмотрев обязательные реквизиты. Акт составляют в двух экземплярах, по одному для каждой из сторон. На основании этого документа вы сможете учесть выплаченное вознаграждение при расчете "упрощенного" налога.

Вопрос N 2. Как удерживать и перечислять НДФЛ с вознаграждения

Если привлеченное к работе физическое лицо не является индивидуальным предпринимателем, заказчик при выплате ему вознаграждения должен удержать НДФЛ. Ведь, как известно, "упрощенцы" исполняют обязанности налоговых агентов при выплате доходов физическим лицам (ст. 226 и п. 5 ст. 346.11 НК РФ). Значит, НДФЛ следует удержать непосредственно из суммы вознаграждения при его фактической выплате подрядчику.

Ставка налога, по которой облагается вознаграждение, составляет 13% (п. 1 ст. 224 НК РФ). Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%. Напомним, что нерезидентом является лицо, которое находится на территории России менее 183 дней в течение 12 месяцев, следующих подряд (п. 2 ст. 207 НК РФ).

Таким образом, устанавливая в договоре размер вознаграждения, нужно учитывать, что с него будет удержан НДФЛ. И фактически на руки подрядчик получит меньшую сумму. Поэтому, если изначально была устная договоренность о том, сколько подрядчик получит на руки, сумму вознаграждения, указанную в договоре, нужно увеличить на размер налога. Отметим, что ситуация, когда в договоре устанавливают вознаграждение с пометкой "без НДФЛ", а налог уплачивает из своих средств заказчик, является незаконной. О чем прямо сказано в Налоговом кодексе РФ (п. 9 ст. 226 НК РФ). Об этом же напоминает Минфин России в Письме от 25.04.2011 N 03-04-05/3-292.

Если по каким-то причинам НДФЛ при выплате вознаграждения подрядчику удержан не был, об этом нужно сообщить самому подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это отводится месяц после окончания календарного года, в котором возникли соответствующие обстоятельства.

Для справки. Для того чтобы сообщить в инспекцию о неудержанном НДФЛ, воспользуйтесь формой, утвержденной Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

Часто, помимо вознаграждения, договором предусмотрена выплата аванса физическому лицу. Нужно ли и с него удерживать НДФЛ? Однозначного ответа на данный вопрос нет. В пп. 1 п. 1 ст. 223 НК РФ сказано, что НДФЛ нужно удерживать в день выплаты дохода. Доходом же, в свою очередь, является экономическая выгода в денежной или натуральной форме, которую можно оценить (ст. 41 НК РФ).

В момент получения аванса физическое лицо получает определенную выгоду, значит, НДФЛ удерживать нужно.

К аналогичным выводам приходили и суды. Например , есть Постановление ФАС Западно-Сибирского округа от 16.10.2009 по делу N А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Памятка. С авансов по зарплате, выплачиваемых сотрудникам, НДФЛ удерживать не нужно. Поскольку при выплате заработной платы доход возникает в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Но есть и противоположные судебные решения. Так, ФАС Московского округа в Постановлении от 23.12.2009 N КА-А40/13467-09 говорит о том, что выплаченные в качестве аванса или предоплаты деньги до того, как обязательства по договору признаны выполненными, не приводят к появлению объекта обложения НДФЛ. И это логично — ведь при определенных обстоятельствах договор может быть расторгнут, а аванс возвращен заказчику. Поэтому ответ на вопрос, нужно удерживать НДФЛ с аванса или нет, неоднозначен. Однако если вы хотите избежать спора с проверяющими, безопаснее налог удержать.

Вопрос N 3. Нужно ли удерживать НДФЛ со стоимости расходов подрядчика, возмещаемых заказчиком

А как быть с расходами, которые подрядчику по условиям договора возмещает заказчик? Например , часто подрядчику оплачивают мобильную связь, питание и проезд, если для выполнения задания ему нужно выехать в другой город. Удерживать ли НДФЛ с этих выплат?

По данному вопросу есть два противоположных мнения. Первое высказано Минфином России в Письме от 05.03.2011 N 03-04-05/8-121. И заключается оно в том, что НДФЛ с таких выплат удерживать нужно. Финансовое ведомство считает, что, когда физическому лицу оплачивают расходы, у него возникает доход в натуральной форме (п. 1 ст. 210 и п. 2 ст. 211 НК РФ). То есть суммы возмещения расходов не являются для подрядчика компенсационными выплатами. А значит, облагаются НДФЛ.

Минфин делает такой вывод, поскольку считает, что не облагаются НДФЛ только компенсации, выплачиваемые сотрудникам, с которыми заключен трудовой договор (п. 3 ст. 217 НК РФ). На случаи, когда возмещаются расходы исполнителям по договорам подряда или возмездного оказания услуг, такие нормы Кодекса не распространяются.

При этом специалисты финансового ведомства напоминают, что подрядчику можно уменьшить налогооблагаемые доходы на сумму профессионального налогового вычета. Этот вычет предоставляет заказчик в сумме понесенных подрядчиком и документально подтвержденных расходов (п. 2 ст. 221 НК РФ).

Памятка. Компенсация расходов физического лица, понесенных им в связи с выполнением работ по договорам гражданско-правового характера, не облагается страховыми взносами (пп. "ж" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ).

В то же время ФНС России в Письме от 25.03.2011 N КЕ-3-3/926 высказывает другое мнение: компенсация издержек исполнителя, установленная договором подряда, НДФЛ не облагается. Поскольку есть два противоположных мнения, вы можете поступать так, как вам удобнее. Ведь Письма Минфина и ФНС России не являются нормативными документами. А все неясности налогового законодательства должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Вопрос N 4. Как предоставить подрядчику налоговый вычет

Вознаграждение, которое получает подрядчик, облагается НДФЛ по ставке 13%. А значит, он может претендовать на два налоговых вычета: профессиональный и стандартный (п. 1 ст. 224, п. п. 3 и 4 ст. 210 НК РФ).

Чтобы получить профессиональный налоговый вычет, подрядчик пишет на имя заказчика заявление в произвольной форме и прикладывает документы, которые подтверждают его расходы, понесенные при выполнении работ. Документы — накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др. — должны подтверждать, что затраты связаны именно с выполнением работ по договору подряда.

То есть профессиональный вычет подрядчику предоставляет заказчик, когда рассчитывает НДФЛ с вознаграждения. При этом в соответствии с позицией Минфина России, изложенной выше, не нужно исключать из налогооблагаемого дохода подрядчика компенсацию расходов. Если же эту компенсацию вы исключили, руководствуясь разъяснениями ФНС России, то профессиональный вычет подрядчику предоставлять уже не нужно. Иначе получится, что из облагаемого дохода вы исключили одни и те же суммы дважды.

Что касается стандартного налогового вычета по НДФЛ, то его также предоставляют на основании поданного подрядчиком заявления, а также документов, которые подтверждают право на вычет. И здесь бухгалтер опять сталкивается с определенными сложностями. Поскольку подрядчик — лицо со стороны, у бухгалтера нет точной информации о том, превысил доход подрядчика с начала года лимит для предоставления стандартных вычетов по налогу или нет.

Ведь вычет на себя в размере 400 руб. подрядчик может получить, если его доход не превысил 40 000 руб. (пп. 3 п. 1 ст. 218 НК РФ). А ежемесячный вычет на ребенка в размере 1000 руб. предоставляется, пока доход не составит 280 000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Памятка. Право на вычет на ребенка в размере 1000 руб. подтвердит копия свидетельства о рождении.

Отказать подрядчику в праве на вычет без веских оснований бухгалтер не может. Поэтому поступать нужно следующим образом. Предоставляйте стандартные налоговые вычеты только за те месяцы, в которых действовал договор подряда. Такие рекомендации содержатся в Письмах Минфина России от 07.04.2011 N 03-04-06/10-81 и ФНС России от 04.03.2009 N 3-5-03/233@. Напомним, что стандартные налоговые вычеты физическое лицо может получать только у одного налогового агента. Поэтому, если подрядчик именно вам подал заявление о вычетах, предполагается, что других источников дохода у него нет. А если есть и подрядчик там также получает вычет, то ответственность за подобное нарушение он берет на себя.

Обратите внимание! Предоставлять налоговые вычеты без заявления подрядчика нельзя.

Когда договор действует в течение нескольких месяцев, а вознаграждение выплачивается единовременно (например, по истечении срока действия договора), то стандартные налоговые вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось. Такой вывод следует из Писем Минфина России от 19.08.2008 N 03-04-06-01/254 и от 15.07.2008 N 03-04-06-01/203.

Пример. Расчет суммы вознаграждения, если предоставлен стандартный налоговый вычет

ООО "Рассвет", применяющее УСН, 12 сентября 2011 г. заключило с флористом А.П. Тюльпановым договор подряда. Предметом договора являются работы по декорированию цветами помещения ООО "Рассвет". Стоимость работ составляет 5000 руб. 16 сентября 2011 г. работы были выполнены и приняты обществом по акту приемки-передачи.

А.П. Тюльпанов написал в ООО "Рассвет" заявление с просьбой предоставить стандартный налоговый вычет в размере 400 руб. за месяц, указав, что в других организациях он не работает и его совокупный доход с начала года не превысил 40 000 руб.

Налоговая база А.П. Тюльпанова, с которой нужно удержать НДФЛ по ставке 13%, составляет 4600 руб. (5000 руб. — 400 руб.). Сумма НДФЛ равна 598 руб. (4600 руб. x 13%). Таким образом, на руки А.П. Тюльпанов получит 4402 руб. (5000 руб. — 598 руб.).

Вопрос N 5. Как учитывать вознаграждение по договору подряда при расчете "упрощенного" налога

Если вы применяете УСН с объектом "доходы минус расходы", то вознаграждение, выплаченное физлицу по договору подряда, можно учесть по статье расходов на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ). Ведь расходы на оплату труда "упрощенцы" определяют в соответствии со ст. 255 НК РФ, действующей для плательщиков налога на прибыль. А в ней (п. 21) упомянута оплата труда физических лиц (не являющихся предпринимателями), не состоящих в штате организации, за выполненные ими работы в рамках заключенного договора подряда. В состав расходов на оплату труда включается и НДФЛ с вознаграждения.

Также не забудьте на вознаграждение начислить взносы на обязательное пенсионное и медицинское страхование. Что же касается взносов, уплачиваемых в ФСС РФ, то их на выплаты по гражданско-правовым договорам начислять не нужно (пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ).

В свою очередь, взносы на страхование от несчастных случаев начисляют, только если соответствующую обязанность вы прописали в договоре подряда (ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Для справки. Взносы на травматизм на вознаграждение по гражданско-правовому договору начислять нужно, только если такая обязанность прописана в самом договоре.

Нюансы, требующие особого внимания. Предметом договора подряда являются определенные работы, которые подрядчик выполняет для заказчика. Поэтому в договоре нужно прописать срок их проведения и порядок расчетов.

Выплачивая вознаграждение подрядчику, не являющемуся индивидуальным предпринимателем, нужно удержать НДФЛ и начислить страховые взносы.

Заказчик может предоставить подрядчику профессиональный и стандартный налоговые вычеты, если последний подаст об этом заявление.

В.А.Барковец

Редактор журнала "Упрощенка"

Налогообложение доходов физических лиц, получаемых по договорам гражданско — правового характера

1. Общие положения

Основные виды договоров гражданско — правового характера определены в части второй Гражданского кодекса Российской Федерации (ГК РФ). По некоторым видам таких договоров в силу их природы физическое лицо, даже если оно и является их участником, не может получать доходы (например, договор энергоснабжения, по которому физическое лицо не может оказывать соответствующие услуги и получать в связи с этим доходы), и, следовательно, налоговых последствий для физических лиц — участников таких договоров не возникает. Однако большая часть гражданско — правовых договоров может служить основанием для выплаты дохода физическому лицу. Для целей же налогового законодательства под договорами гражданско — правового характера, как правило, понимаются договоры, в соответствии с которыми налогоплательщик выполняет для кого-либо работы (договоры подряда, выполнения НИОКР и т.п.) или оказывает услуги (договоры аренды, найма, перевозки и т.д.), хотя, как будет показано ниже, из этого правила есть исключение <*>.

<*> В статье не рассматриваются также доходы, получаемые физическим лицом на основании договоров банковского вклада, страхования, проведения игр и пари, которые хотя и относятся к доходам по договорам гражданско — правового характера, но имеют специфику налогообложения.

Выделение из всей совокупности доходов физических лиц в отдельную для целей налогообложения категорию доходов, получаемых по гражданско — правовым договорам, и установление некоторых особенностей их налогообложения было обусловлено тем, что часто такими договорами притворно оформлялись отношения, фактически носящие трудовой характер. Поэтому для целей налогообложения зачастую чрезвычайно важно правильно квалифицировать договор.

Основные отличия трудового договора от гражданско — правовых договоров заключаются в том, что исполнение обязательств по гражданско — правовому договору осуществляется без подчинения исполнителя работы внутреннему трудовому распорядку предприятия, и трудовой договор, в отличие от гражданско — правового, в любом случае будет считаться заключенным с момента фактического допущения работника к выполнению своих обязанностей.

Более того, если стороной, получающей доход по гражданско — правовому договору, является индивидуальный предприниматель, то данная сторона, в отличие от наемного работника, будет нести предпринимательский риск, связанный с невыполнением его контрагентами своих обязательств и соответственно неполучением доходов. Индивидуальный предприниматель также несет полную имущественную ответственность по своим обязательствам.

2. Правовые аспекты получения гражданином доходов по договорам гражданско — правового характера

Статья 2 ГК РФ определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке.

При определенных условиях к физическому лицу, не зарегистрированному в качестве предпринимателя без образования юридического лица, может быть применена уголовная ответственность согласно ст.171 "Незаконное предпринимательство" УК РФ. Под незаконным предпринимательством понимается осуществление предпринимательской деятельности без регистрации либо без специального разрешения (лицензии) в случае, если такое разрешение (лицензия) обязательно.

Для привлечения к уголовной ответственности гражданина будут иметься следующие основания:

- во-первых, осуществление им предпринимательской деятельности без регистрации.

Таким образом, для совершения каких-либо единичных сделок гражданско — правового характера не требуется государственной регистрации в качестве предпринимателя. Когда же гражданин заключает такие сделки систематически, возникает вопрос: как квалифицировать подобные действия? В подобных ситуациях необходимо исследовать специфику возникших правоотношений. Есть разница, например, в том, сдает гражданин в аренду имеющийся у него автомобиль (пусть и неоднократно) или же он специально закупил партию автомобилей и получает доход от их использования. В последнем случае он обязан зарегистрироваться в качестве предпринимателя;

- во-вторых, причинение крупного ущерба гражданам, организациям или государству либо извлечение дохода в крупном размере. Применительно к данной статье УК РФ извлечением дохода в крупном размере будет считаться получение дохода в сумме более 200 минимальных размеров оплаты труда (на данный момент — 20 000 руб.).

Существенным обстоятельством привлечения гражданина к уголовной ответственности по ст.171 УК РФ является общественная опасность осуществляемой им деятельности. Представляется, что деятельность гражданина при полной уплате им налогов с доходов от такой деятельности не должна признаваться общественно опасной. Однако полностью заплатить все налоги, которые он платил бы как индивидуальный предприниматель, гражданин все равно не сможет, поскольку, например, порядок уплаты НДС не предполагает возможности его уплаты физическими лицами.

3. Налогообложение доходов, получаемых от источников в Российской Федерации и за ее пределами

Если физическое лицо получает доходы по гражданско — правовым договорам, с этих доходов должен быть уплачен налог на доходы физических лиц. При этом согласно ст.209 Налогового кодекса Российской Федерации (НК РФ) физическое лицо (налоговый резидент Российской Федерации) должно уплачивать налог с доходов, полученных как от источников в Российской Федерации, так и за ее пределами, а физическое лицо, не являющееся налоговым резидентом Российской Федерации, — с доходов, полученных только от источников в Российской Федерации. От того, является ли налогоплательщик резидентом Российской Федерации, будет зависеть и ставка налога. Статьей 224 НК РФ налоговая ставка в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, установлена в размере 30%. Российские же резиденты платят налог с доходов, получаемых по договорам гражданско — правового характера, по общеустановленной ставке — 13%.

Вознаграждения за выполнение работ или оказание услуг по гражданско — правовым договорам в соответствии с пп.6 п.1 и пп.6 п.3 ст.208 НК РФ будут считаться полученными из источников в Российской Федерации, если такая деятельность осуществляется на территории Российской Федерации или из источников за пределами Российской Федерации в случае, если работы выполняются или услуги оказываются за пределами Российской Федерации. Если в отношении работ все достаточно ясно — работа практически всегда привязана к какому-либо материальному объекту, нахождение или отсутствие которого на территории Российской Федерации позволяет четко определить и место осуществления работы, то с услугами дело обстоит несколько сложнее. Глава 23 "Налог на доходы физических лиц" НК РФ не устанавливает специальных правил определения места оказания услуг, как, например, гл.21 "Налог на добавленную стоимость" НК РФ. Можно предположить, что для определения места оказания услуг должен быть принят критерий местонахождения лица — потребителя таких услуг и источника выплаты дохода.

Вышеуказанные принципы определения местонахождения источника выплаты дохода применимы ко всем доходам, получаемым по гражданско — правовым договорам, за исключением тех, для которых ст.208 НК РФ предусмотрен особый порядок. К таким видам доходов относятся, в частности:

- доходы от сдачи в аренду или иного использования имущества <**> признаются доходами от источников в Российской Федерации, если такое имущество находится в Российской Федерации. Такие доходы могут быть получены на основании договоров аренды или найма. Аналогично указанному выше, не возникает проблем с определением принадлежности дохода, если в аренду сдается недвижимое имущество. Если же в аренду сдаются, например, транспортные средства, вопрос: откуда получен доход, — должен решаться в зависимости от того, где используются такие транспортные средства;

- доходы от использования транспортных средств специально выделены из предыдущей группы доходов, поскольку они образуются в том числе вследствие заключения договоров перевозки, которые имеют определенную специфику. В качестве доходов от источников в Российской Федерации будут рассматриваться любые доходы, полученные от использования транспортных средств, если получение этих доходов связано с перевозками в Россию, из России или в пределах России.

<**> Доходы от реализации имущества с точки зрения гражданского законодательства также должны признаваться доходами по договорам гражданско — правового характера, поскольку образуются в результате исполнения договоров купли — продажи. Вместе с тем можно сделать вывод, что применительно к терминологии гл.23 НК РФ доходы от реализации имущества не входят в состав доходов по гражданско — правовым договорам, поскольку, например, по таким доходам вычеты предоставляются в рамках различных групп вычетов: по доходам от продажи имущества — имущественные вычеты, а по иным видам гражданско — правовых договоров — профессиональные вычеты. Поэтому доходы от реализации имущества в данной статье не рассматриваются. Вместе с тем в отличие от договоров продажи имущества договоры, по которым налогоплательщик приобретает товары (работы, услуги), законодатель отнес в гл.23 НК РФ к гражданско — правовым договорам.

4. Материальная выгода от приобретения товаров (работ, услуг) по гражданско — правовым договорам

Согласно ст.210 НК РФ в налоговую базу по налогу на доход физических лиц включаются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 НК РФ. Статьей 212 НК РФ определено, что в доходы налогоплательщика включается в том числе материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско — правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

Взаимозависимыми согласно ст.20 НК РФ признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности, в частности:

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лиц взаимозависимыми и по иным отношениям, если отношения между этими лицами могут повлиять на результаты сделок.

Величина материальной выгоды, подлежащей в данном случае налогообложению, определяется в соответствии со ст.210 НК РФ как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

5. Вычеты из налоговой базы

Согласно п.2 ст.221 НК РФ налогоплательщик в связи с получением доходов от выполнения работ (оказания услуг) по гражданско — правовым договорам имеет право на применение профессионального налогового вычета в сумме фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг).

Порядок получения данного вычета зависит от того, для кого выполняются работы (оказываются услуги).

Договор подряда с физлицом: бухгалтерский учет и налогообложение

Вычет может быть предоставлен налогоплательщику на основании его письменного заявления организациями или предпринимателями — заказчиками его работ (услуг), если они в соответствии со ст.226 НК РФ являются налоговыми агентами (российские организации, представительства иностранных организаций в Российской Федерации, предприниматели без образования юридического лица). В этом случае заказчик — налоговый агент сам уменьшит подлежащую удержанию из дохода физического лица сумму на величину данного налогового вычета.

Если же лицо — источник выплаты дохода не является налоговым агентом, то профессиональный вычет может быть предоставлен налогоплательщику на основании его письменного заявления при подаче им налоговой декларации в налоговый орган по окончании налогового периода.

Что же касается стандартных налоговых вычетов, то они предоставляются налогоплательщику согласно п.3 ст.218 НК РФ одним из работодателей, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. При этом лицо, выплачивающее налогоплательщику доход по гражданско — правовым договорам, не может считаться работодателем, поскольку в соответствии с нормами трудового законодательства работодателем может быть юридическое или физическое лицо, заключившее трудовой договор (контракт) с физическим лицом, по которому работник (физическое лицо) обязуется выполнять работу по определенной специальности, квалификации или должности.

Налогоплательщик, не имеющий работодателя и получающий свои доходы по гражданско — правовым договорам, может для получения стандартных налоговых вычетов воспользоваться положениями п.4 ст.218 НК РФ. Данным пунктом установлено, что если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено в ст.218 НК РФ, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов.

"Беседин, Аваков, Тарасов и партнеры"

Договор подряда с физическим лицом – изменения 2018 года

Договор подряда, по сути, означает, что некий человек подрядился выполнить определенный набор услуг или какую-либо работу в оговоренный срок за обозначенную сумму. В году были внесены некоторые изменения к таким договорам.

Формы договора подряда

Договор подряда может быть заключен в двух формах:

Отличительными особенностями такого договора являются:

Особенности договора подряда 2018 год

Поскольку руководители некоторых фирм пытаются избежать дополнительной налоговой нагрузки на заработную плату сотрудников, в практику вошло заключение договоров подряда вместо трудового соглашения. Но с года все изменилось.

Ранее отличие трудового соглашения от договора подряда состояло в качественном подходе к форме оплаты сотрудника и его оформления на работу.

В редких случаях требуют представить военный билет либо приписное свидетельство, если работник не достиг призывного возраста, документы об образовании, и справку о состоянии здоровья, в том числе от психиатра или нарколога.

С года по договору подряда, наравне с трудовым договором, заработную плату наемного сотрудника нужно облагать страховыми взносами, если физическим лицом, нанятым предприятием, были:

Исключение составляют выплаты по договорам подряда, составленным на услуги аренды, покупки или продажи недвижимого имущества, договорам займа или ссудам. Это те случаи, когда страховые взносы на выплаты денежных средств физическим лицам не начисляются.

Взносы по договорам подряда

С года в законодательство внесены изменения, и теперь все выплаты по договорам подряда должны облагаться взносами по страховке в следующие организации с процентной ставкой, указанной в скобках:

Бланк договора подряда находится в свободном доступе, скачать его можно в Интернете либо приобрести в специализированных киосках. Он типовой, но в него можно внести любые изменения. В контракте должны быть прописаны:

НДФЛ и договор подряда

Вне зависимости от года заключения сторона, по вине которой были нарушены условия, обязана возместить в полном объеме сумму, указанную в соглашении, включая упущенную выгоду и понесенные убытки.

Таким образом, год узаконил страховые выплаты по договорам подряда, вне зависимости от формы (устной или письменной) его заключения.

Договор подряда с физ лицом налогообложение

Подборка наиболее важных документов по запросу Договор подряда с физическим лицом налоги (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты

#171;Налоговый кодекс Российской Федерации (часть вторая)#187; от 05.08.2000 N 117-ФЗ

Федеральный закон от 24.07.1998 N 125-ФЗ

(ред. от 28.12.)

Статьи, комментарии, ответы на вопросы . Договор подряда с физическим лицом налоги

Документ доступен: в коммерческой версии КонсультантПлюс

Уплата налогов с договоров подряда с физ. лицами

Владимир Иванович (10.03. в 13:43:41)

Лисейкин Владимир Анатольевич (11.03. в 02:45:11)

Добрый вечер! Отвечу на Ваш вопрос по порядку:

1. Как быть в ситуации с налогами НДФЛ, ПФР, ФСС?

Если я Вас правильно понимаю, то вопрос состоит в том необходимо ли Вам оплачивать страховые взносы и налоги.

Страховые взносы в ПФР при заключении договора подряда

НДФЛ при заключении договора подряда

Страховые взносы, уплачиваемые Вашей организацией в Фонд социального страхования Российской Федерации на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Так же вы платите взносы в ФОМС (пп. 1 п. 1 ст. 5, ст. 7 ФЗ РФ от 24.07.2009 № 212-ФЗ).

3. Сколько и за что платить

Все работодатели обязаны платить за каждого своего сотрудника . трудоустроенного по трудовому договору следующие взносы:

#8212; в Пенсионный фонд – 26% от начисленной заработной платы;

#8212; в Федеральный и Территориальный фонды обязательного медицинского страхования – 3,1% и 2% соответственно;

#8212; в Фонд социального страхования – 2,9%.

В сумме – 34% . причем эта сумма одинакова практически для всех.

Рассчитывать сумму страховых взносов необходимо по каждому сотруднику индивидуально . потом рассчитанные взносы суммируются и уплачиваются одной суммой за всех сотрудников.

В Вашем случае ответственность за неуплату сумм страховых взносов предусмотрена ст. 47 ФЗ-221, а именно:

2.Деяния, предусмотренные частью 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов неуплаченной суммы страховых взносов.

Вы можете поступить следующим образом

1. Начислить страховые взносы в ФСС, ПФР и НДФЛ за весь период (год);

2. Перечислить налоги, страховые взносы;

3. Сдать декларации и провести камеральную проверку у Вашего куратора для исчисления пени на не вовремя оплаченные суммы взносов.

Налогообложение договора подряда с физическим лицом

Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся индивидуальным предпринимателем.

Кто в данной ситуации платит НДФЛ и страховые взносы с доходов, выплачиваемых физическому лицу?

Рассмотрев вопрос, мы пришли к следующему выводу:

С вознаграждения, выплаченного физическому лицу #8212; подрядчику по гражданско-правовому договору (если оно не является индивидуальным предпринимателем), организация обязана удержать и перечислить в бюджет НДФЛ.

Удержанный у физического лица налог организация перечисляет в бюджет по месту своего учета в налоговом органе (п. 7 ст. 226 НК РФ).

#8212; Энциклопедия решений. Страховые взносы на выплаты по договорам гражданско-правового характера на выполнение работ, оказание услуг;

#8212; Энциклопедия решений.

Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам;

#8212; Энциклопедия решений. Учет выплат физлицам по договорам гражданско-правового характера за работы (услуги).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

НДФЛ и выплаты по договорам подряда

На вопросы, которые возникают в связи с исчислением и удержанием НДФЛ с доходов, выплачиваемых в рамках договора подряда, ответил советник отдела налогообложения фи-зических лиц Управления налогообложения ФНС России Кирилл Владимирович Котов.

– Признается ли организация при выплате доходов физическому лицу налоговым агентом по НДФЛ?

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ ).

– По какой ставке следует удерживать НДФЛ с выплат по договорам подряда?

– С выплачиваемых по гражданско-правовым договорам доходов организация в качестве нало-гового агента удерживает НДФЛ по ставке 13%.

– Надо ли указывать в договоре подряда тот факт, что с суммы оплаты удерживается налог в размере 13% и на руки исполнитель получит вознаграждение за минусом исчисленного НДФЛ?

– Как уже было отмечено выше, удержание начисленной суммы налога производится непосред-ственно из доходов налогоплательщика при их фактической выплате.

– А что делать, если договор подряда, по которому выплачен аванс, был досрочно расторгнут? Какую сумму должен вернуть исполнитель: весь аванс или за вычетом НДФЛ?

– Физическому лицу надо будет вернуть ту сумму, которая была ранее выплачена ему на руки. Что касается уплаченной суммы НДФЛ, то порядок возврата излишне уплаченного налога прописан в ст. 78 и 231 НК РФ.

При этом правила, установленные ст. 78 НК РФ , применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распростра-няются на налоговых агентов и плательщиков сборов (п. 14 ст. 78 НК РФ ).

– На практике нередко встречается ситуация, когда согласно условиям заключенных с физическими лицами договоров организация возмещает им расходы по проезду, проживанию и на мобильную связь. Следует ли удерживать с таких компенсационных выплат налог?

Следовательно, налог, удержанный с доходов, выплаченных за выполнение работ на стационар-ном рабочем месте по договору подряда физическому лицу, подлежит перечислению по месту на-хождения указанного рабочего места.

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

- Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

- Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

- Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Страховые взносы в фонды

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и , данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

Исполнитель (подрядчик) - гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Исполнитель (подрядчик) - индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Исполнитель (подрядчик) - штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.