Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2019 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над . Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- надежными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их .

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Основные методы оптимизации налогов в 2019 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и .

Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в , которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

- договоров;

- актов;

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Раздельный учет при исчислении НДС: налоговые риски

Налоговые риски, связанные с возможными нежелательными финансовыми последствиями для организации из-за совершенных ошибок при исчислении НДС, требуют повышенного внимания и тщательного управления. Сложность управления указанными рисками вызвана, в частности, отсутствием четкого и однозначного правового регулирования в отношении данного налога. Например, гл. 21 «Налог на добавленную стоимость» НК РФ налогоплательщикам предписано ведение раздельного учета. Рассмотрим практические аспекты организации данного учета и налоговые риски, возникающие при этом у организации, которая одновременно осуществляет операции, как подлежащие налогообложению НДС, так и не подлежащие налогообложению (освобожденные от налогообложения).

Место реализации услуг в системе исчисления НДС

В мире существуют две модели взимания НДС: европейская и канадская. Европейская модель используется подавляющим большинством стран мира, тогда как канадская (ее еще иногда называют новозеландской) действует лишь в отдельных государствах. Кроме Канады и Новой Зеландии ее применяют в Сингапуре, Австралии, Южной Корее и ЮАР. Европейская модель взимания НДС предусматривает определение места оказания услуг в зависимости от характера оказываемой услуги. По одним услугам это может быть место нахождения заказчика или поставщика, по другим — физического предоставления услуги. Канадская модель взимания НДС построена на иных принципах. Положения законодательства об НДС стран, использующих эту модель, менее детализированы по сравнению с аналогичными положениями 112-й Директивы Европейского сообщества. Но надо помнить о том, что Канада имеет федеративное устройство.

НДС: соблюдение сроков при реализации права на возмещение налога

Президиум ВАС РФ в Постановлении от 15.06.2010 N 2217/10 подчеркнул: «непременным условием для применения налогового вычета и соответствующего возмещения сумм налога на добавленную стоимость является соблюдение трехлетнего срока, установленного пунктом 2 статьи 173 НК РФ». Президиум ВАС РФ в данном Постановлении указал, что пропуск налогоплательщиком срока, установленного п. 2 ст.

Оптимизация НДС

173 НК РФ, исключает возмещение НДС. При этом исходя из складывающейся судебной практики право на возмещение НДС может быть реализовано налогоплательщиком в любой налоговый период в пределах срока, установленного п. 2 ст. 173 НК РФ. Главным условием для применения налогового вычета НДС является соблюдение трехлетнего срока, в пределах которого может быть реализовано право на применение вычета, который исчисляется начиная с даты окончания соответствующего налогового периода и до момента непосредственно подачи самой декларации (первичной или уточненной), в которой заявлен вычет НДС.

Вычет авансового НДС

Порядок применения вычета авансового НДС установлен п. 9 ст. 172 НК РФ. Вычеты сумм налога производятся на основании: счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав; документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, — при наличии в договоре условия, предусматривающего такое перечисление.

Освобождение от НДС: как работая на общем режиме не платить НДС

Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники? Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25%? У вас есть вполне законный способ избавиться от НДС как минимум на год — получить освобождение от него. Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

Методы снижения нагрузки по НДС для организаций, занимающихся производством или выполнением работ

Поскольку речь идет об экономии на налогах, объяснить, какую выгоду принесут те или иные методы оптимизации, легче всего на цифрах. Предположим, компания на общем режиме налогообложения выполняет некие работы, в том числе и для заказчиков, не нуждающихся в вычетах по НДС, например для госорганов. Выручка компании составляет 236 млн руб. за год (с НДС). На выполнение работ по заказу госорганов приходится 20% выручки — 47,2 млн руб. Затраты на приобретение материалов — 118 млн руб. с НДС. Зарплата и страховые взносы с нее — 80 млн руб. Других затрат у компании нет. Прежде всего, напомним основное условие легальной оптимизации НДС — у вас есть покупатели, которым не нужны счета-фактуры с НДС, или вы можете добраться до таких покупателей с помощью посреднических договоров.

Способы оптимизации НДС и условия их применения

Напомним, что сумма НДС, которую нужно заплатить в бюджет, — это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками. Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже. Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше — поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-«однодневок», но об этом и говорить не стоит — противозаконность таких методов всем известна. А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить.

Схема оптимизации НДС путем продажи товаров через комитента-упрощенца

Основная идея схемы — плательщик НДС продает товары как комиссионер по договору с комитентом — неплательщиком НДС, как правило, применяющим упрощенку. Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС. В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров. Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям. Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

Авансы в посреднических договорах

В арсенале «налоговых схемотехников» присутствует способ, с помощью которого можно отложить уплату НДС по полученным авансам до момента отгрузки товаров (выполнения работ, оказания услуг). Суть данного способа заключается в следующем: принципал (комитент) заключает посреднический договор с агентом (комиссионером) о реализации товаров (работ, услуг), в котором предусмотрено заключение посредником договоров и получение авансов от покупателей (заказчиков). Если бы эти авансы получил сам принципал (комитент), то в момент их получения он обязан был бы исчислить НДС (пп. 2 п. 1 ст. 167 НК РФ). А если авансы получает посредник, то он исчисляет НДС либо только со своего посреднического вознаграждения (ст. 156 НК РФ), либо вообще не исчисляет (ст. 145 НК РФ или гл. 26.2 НК РФ). Комитент (принципал) же может исчислить НДС только тогда, когда получит информацию от посредника — на этом и построена схема, позволяющая отложить уплату НДС до желаемого момента (но не позднее даты отгрузки — пп. 1 п. 1 ст. 167 НК РФ).

Оптимизация налога на добавленную стоимость

Говоря иными словами, налог на добавленную стоимость является косвенным налогом, который взимается практически со всех видов товаров и ложится на плечи конечного потребителя. В бюджет подлежит сумма НДС, рассчитанная путем вычета из суммы налога, исчисленной со всех реализованных товаров (работ, услуг), и суммы, уплаченной поставщикам товаров (работ, услуг). Если продажная цена товара меньше или равна цене покупки, то налог на добавленную стоимость платить не придется, поскольку именно добавленная стоимость в этом случае будет отсутствовать. Помимо этого, согласно ст. 176 НК РФ, если сумма налоговых вычетов превышает общую стоимость начисленного налога, то полученная сумма подлежит возмещению из бюджета. Таким образом, главная особенность налога на добавленную стоимость заключается в том, что происходит в одном временном отрезке начисление налога продавцом и налоговый вычет покупателем на одну и ту же сумму.

Оптимизация НДС заключается в том, чтобы исходя из специфики расчета этого косвенного налога стараться уменьшить «выходной» НДС и увеличить «входной» НДС.

НДС, подлежащий уплате в бюджет = Выходной НДС – Входной НДС

«Выходной» НДС исчисляется по всем операциям, которые являются объектами налогообложения согласно ст. 146 НК РФ, а «входной» НДС подлежит налоговому вычету согласно ст.171–172 НК РФ при условии, что:

приобретенные ресурсы используются в операциях, облагаемых НДС (производство и реализация товаров, выполнение работ и оказание услуг, облагаемых НДС);

приобретенные ресурсы приняты к учету (товары оприходованы, работы приняты, услуги оказаны), что подтверждается соответствующими первичными документами (накладными, актами);

приобретенные ресурсы оплачены;

по приобретенным ресурсам имеются в наличии счета-фактуры.

Оптимизация НДС отнюдь не заключается в том, чтобы освободиться от НДС в разрешенных НК РФ случаях, т. е. свести «выходной» НДС к нулю, поскольку в этом случае «входной» НДС из бюджета не возмещается, а включается в издержки производства и обращения, уменьшая тем самым прибыль организации. Более того, не имея возможности выставить покупателям (заказчикам) «выходной» НДС, организация, освободившаяся от НДС, лишает их права произвести налоговый вычет на «входной» НДС, которого просто нет.

Процесс оптимизации НДС зависит от:

является ли предприятие конечным в цепочке производства и реализации продукции и ему целесообразно использовать освобождение от НДС,

потребляют ли продукцию другие и, следовательно, не целесообразно использовать освобождения, т.

к. льготы носят «мнимый» характер.

Условием для получения данного освобождения является размер выручки, если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета НДС не превысила в совокупности 2 млн руб. При этом размер выручки от реализации товаров (работ, услуг) определяется исходя из всех оборотов по реализации товаров (работ, услуг), как облагаемых, так и не облагаемых НДС.

Следует отметить, что ряду субъектов малого предпринимательства не требуется получение специального освобождения от НДС, поскольку они и так уже освобождены от этой обязанности:

не являются плательщиками НДС организации, перешедшие на упрощенную систему налогообложения (за исключением случаев, когда организации исполняют обязанность по удержанию налога у источника выплат и уплате его в бюджет, то есть выполняют обязанности налогового агента).

не являются плательщиками НДС организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности (за исключением случаев, когда организации и индивидуальные предприниматели исполняют обязанность по удержанию налога у источника выплат и уплате его в бюджет, то есть выполняют обязанности налогового агента).

Вместе с тем следует подчеркнуть, что организации и индивидуальные предприниматели, осуществляющие виды деятельности, которые не подпадают под налогообложение единым налогом на вмененный доход, являются плательщиками НДС по этим видам деятельности в общеустановленном порядке.

Однако освобождение организаций и индивидуальных предпринимателей от исполнения обязанностей налогоплательщика НДС не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию РФ, подлежащих налогообложению НДС (подп. 4 п.

Как оптимизировать НДС - схемы и способы уменьшение налога

1 ст. 146 НК РФ).

Тем не менее, получив освобождение, налогоплательщики должны ежемесячно отслеживать свою выручку и сопоставлять ее фактический размер с установленными условиями (ст. 145 НК РФ). Если в течение периода, в котором организации и индивидуальные предприниматели были освобождены от обязанностей налогоплательщика, выручка от реализации товаров (работ, услуг) превысит установленное ограничение (т. е. за три последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС превысила в совокупности 2 млн руб.), то налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение, и до окончания периода освобождения утрачивают право на освобождение и уплачивают НДС на общих основаниях (п. 4 ст. 145 НК РФ). Сумма НДС за месяц, в котором имело место превышение, подлежит восстановлению и уплате в бюджет в установленном порядке.

Статьей 145 НК РФ установлены также еще два случая, при которых налогоплательщики (даже при наличии фактического размера выручки менее 2 млн руб. за три последовательных календарных месяца) теряют свое право на освобождение от НДС:

в случае непредставления налогоплательщиком документов, необходимых для получения освобождения от НДС (либо представления документов, содержащих недостоверные сведения);

в случае реализации налогоплательщиками подакцизных товаров и подакцизного минерального сырья.

Рассмотрим на условном примере вопрос оптимизации НДС через освобождение от налога.

Имеются 3 поставщика одного и того же (взаимозаменяемого) производственного ресурса (сырья, материалов, работ, услуг) со следующими условиями: поставщик А предлагает ресурс по цене 1000 руб., включая НДС 180 руб.; поставщик В предлагает ресурс по цене 1100 руб., без НДС (получил налоговое освобождение); поставщик С предлагает ресурс по цене 1000 руб., без НДС.

Вопрос: у кого выгоднее приобретать ресурс, если предприятие покупатель является плательщиком НДС и использует ресурс в переработке? Добавленная стоимость предприятия-покупателя составляет 3000 руб. на единицу продукции.

Из этого примера очевидно, что приобретение производственных ресурсов по более низким ценам, но без НДС приводит к увеличению отпускных цен и потере конкурентоспособности. Помимо всего прочего, сумма НДС, полученная, от покупателей в составе выручки, целиком перечисляется в бюджет, поскольку к возмещению нечего предъявлять.

Вместе с тем, если существует третий поставщик, поставляющий производственный ресурс по цене 1000 руб. без НДС, то данный вариант дает тот же эффект, что и вариант А. При варианте С производитель перечисляет в бюджет сумму НДС в размере 720 руб., но при этом отпускная цена такая же, как при варианте А.

Таким образом, можно сделать вывод, что освобождения от уплаты НДС неэффективны в тех случаях, когда освобожденные от налога товары (работы, услуги) передаются на следующий цикл производства, участвуя в промежуточном потреблении. В этом случае организация, приобретающая производственные ресурсы, освобожденные от НДС, для процесса производства других товаров (работ, услуг), которые облагаются НДС в общеустановленном порядке, фактически уплачивает НДС и за себя, и за того, кто был освобожден от НДС на предыдущей стадии народнохозяйственного цикла производства, при этом сумма НДС включается в отпускную цену. Получается, что НДС, не уплаченный на одном цикле производственного процесса, перекладывается на следующий цикл.

Получая освобождение от НДС, налогоплательщики в указанных случаях облегчают свое налоговое положение, ухудшая тем самым налоговое положение покупателей, заказчиков реализуемых ими товаров (работ, услуг) и делая неконкурентными по цене свои товары (работы, услуги).

Освобождение от НДС становится выгодным, когда покупатели (заказчики) не выделяют «входной» НДС и не предъявляют его к налоговому вычету из своих налоговых обязательств по НДС.

Например, тогда, когда конечными потребителями данных товаров (работ, услуг) являются физические лица, приобретающие их не для производственных целей, а для целей своего личного потребления, то есть для конечного потребления.

Особо следует остановиться на использовании пониженной ставки 10 %: организация, производящая (реализующая) товары, облагая их «выходным» НДС по ставке 10 %, приобретает производственные ресурсы с «входным» НДС в 20 %. В результате сумма НДС, подлежащая уплате в бюджет, составляет либо небольшую величину, либо вообще образуется дебиторская задолженность бюджета перед данной организацией, поскольку сумма «входного» НДС превышает сумму «выходного» НДС. На практике применение ставки в 10 % становится даже выгоднее полного освобождения от НДС:

в случае полного освобождения от НДС суммы «входного» НДС из бюджета не возмещаются, а включаются в себестоимость, уменьшая тем самым прибыль организации (а также и налог на прибыль);

в случае, если сумма «выходного» НДС по ставке 10 % меньше суммы, «входного» НДС по ставке 20 %, то бюджет на образовавшуюся разницу фактически финансирует данную организацию; при этом не затрагиваются издержки производства и обращения данной организации и режим налогообложения НДС не влияет на размер прибыли.

Таким образом освобождение от НДС экономически выгодно только в двух случаях:

если реализуемые без НДС товары (работы, услуги) потребляются в промежуточном потреблении налогоплательщиками, освобожденными от НДС (как в соответствии со статьей 145 Н К РФ – в зависимости от размера выручки, так и в соответствии со статьей 149 НК РФ – при осуществлении операций, освобожденных от НДС);

если реализуемые без НДС товары (работы, услуги) потребляются в конечном потреблении физическими лицами.

Как уменьшить НДС к уплате?

Выплаты предприятием налога на добавленную стоимость производятся согласно 21 главе Налогового кодекса Российской Федерации. При расчете суммы налога учитывается налоговая ставка, доходы, расходы и произведение вычетов предприятия для периода, за который производится отчет. Как уменьшить НДС к уплате?

Уменьшить значение НДС можно минимизируя налоговую базу, используя пониженные ставки или увеличивая сумму налогового вычета.

Выплаты предприятием налога на добавленную стоимость производятся согласно 21 главе Налогового кодекса Российской Федерации. При расчете суммы налога учитывается налоговая ставка, доходы, расходы и произведение вычетов предприятия для периода, за который производится отчет. Как уменьшить НДС к уплате?

Уменьшить значение НДС можно минимизируя налоговую базу, используя пониженные ставки или увеличивая сумму налогового вычета.

Шаги, ведущие к уменьшению выплат НДС

- Освобождение организации от выплат НДС. В статье 145 Налогового кодекса изложены позволяющие произвести освобождение предприятия от налогов условия. Недостатком данного метода снижения НДС является невозможность предоставления счета-фактуры, подходящего для принятия с целью вычета, контрагентам.

- Переход на налогообложение по упрощенной схеме. При этом необходимо восстановить принятые ранее к вычету суммы налогов. Проведение реорганизации путем выделения позволит обойтись без проведения процедуры такого рода. Создав новое предприятие, переведите его на упрощенное налогообложение, освободив от процедуры по восстановлению НДС.

- Заключение договора с другим предприятием с прописыванием жестких условий его исполнения. Предусмотрите штрафные санкции, а также их оплату при допущении нарушений. Иногда можно специально подстроить нарушение указанных санкций, используя это для оплаты товаров или услуг. В таком случае начисление налога не будет произведено, способствуя принятию расходов посредством налогового учета покупателя.

11 законных способов уменьшения размера НДС

Этот способ нельзя применять часто, чтобы не спровоцировать выездную налоговую проверку.

- Оформите договор по займу на полученный аванс, так как согласно статье 149 Налогового кодекса данная операция не облагается НДС. Затем этот договор следует перевести в качестве новации для оплаты товаров или услуг.

Порядок произведения выплат НДС в бюджет

- Определение общей суммы НДС, предъявленного предприятию за текущий отчетный период по выставленным счетам-фактурам.

- Исчисление вычетов по НДС для предприятия по предъявленным организации счетам-фактурам по уплате за товары или услуги за данный налоговый период.

- Выявление сумм НДС предприятия, которые подлежат восстановлению. При наличии у предприятия права на зачет НДС, следует написать в налоговую службу заявление об образовании переплаты НДС.

- Произведите расчет суммы НДС, заполняя налоговую декларацию, путем вычета из общей суммы налога величину восстановленной суммы и вычет из налога.

- Дабы избежать пени и штрафных санкций, НДС следует уплачивать до 20 числа включительно следующего по окончанию отчетного периода месяца.

- Значения НДС, указанные при произведении расчетов, необходимо подтвердить предоставлением счетов-фактур и записей в документации по покупкам и продажам.

При невыполнении данного требования может быть проведена выездная налоговая проверка и штрафные санкции.

1. Способы оптимизации НДС

Школа финансового руководителя

Евгений Тимин

главный редактор журнала «Практическое

налоговое планирование»

2. Особенности формирования налоговой базы по НДС

Сумма налога к уплате – разница между

начислениями и вычетами;

отразить начисления НДС – обязанность

налогоплательщика;

заявить вычеты – его право;

как результат, расчетный метод применим

только к начислениям.

3. Принцип оптимизации НДС

Снижение суммы налога к уплате достигается

либо уменьшением суммы начислений, либо

увеличением суммы вычетов;

если снижается сумма начислений, то

снижается и сумма вычетов у контрагента;

если увеличивается сумма вычетов,

увеличивается и сумма начислений у

контрагента.

4. Законные и незаконные способы оптимизации НДС

Исчезновение налоговой базы (однодневки);

манипулирование с ценой договора

(трансфертное ценообразование);

использование дружественных

неплательщиков НДС (дробление);

использование особенностей гражданскоправовых договоров (необлагаемые

операции).

5. Выгоды и опасности использования однодневок

Один из наиболее простых способов

оптимизации налога, не требующий от

исполнителя высокого профессионализма;

простота выявления при проверке;

высокие риски налоговых доначислений;

риск уголовного преследования;

альтернатива однодневкам – искусственное

банкротство контрагента.

6. Трансфертное ценообразование

Контроль цен в теории возможен только в

отношении взаимозависимых лиц и в случае

превышения лимита оборотов между ними;

на практике налоговики стремятся

контролировать цены по любым сделкам

взаимозависимых лиц;

сделки невзаимозависимых лиц

контролируются через принцип

«необоснованной налоговой выгоды».

7. Дробление бизнеса

Использование дружественных компаний,

применяющих спецрежимы (УСН, ЕНВД,

ЕСХН);

физлица – не предприниматели;

лица, использующие льготы (ст. 149 НК РФ) и

освобождение (ст.

8 способов «как снизить НДС»: от штампов до экзотики

145 НК РФ) по НДС.

8. Особенности договоров

Отложенный переход права собственности;

условия о начислении штрафов и пеней;

ретроскидки, ретронадбавки, затрагивающие

и не затрагивающие НДС;

иные сопутствующие основному договору

условия и сделки.

9. Основные приемы налоговиков при проверке НДС

Проверка правильности реквизитов счета-фактуры;

проверка добросовестности основных поставщиков и

покупателей. Если они недобросовестны, то

проверка соблюдения должной осмотрительности

при их выборе;

проверка принципиальной возможности

осуществления сделки: наличие складов, транспорта,

персонала, типичность операции для участников

сделки;

проверка взаимозависимости участников сделок и

поиск налоговой выгоды для кого-либо из

участников.

10. Основные приемы максимизации суммы вычетов

Получение завышенных сумм вычетов или нереальных поставок от

однодневки – за них придется бороться в суде и отвечать перед

следователями;

контрагенты-банкроты — если нет взаимозависимости, то доказать

умысел сложно и требуется меньшая степень осмотрительности;

дружественная компания, которой не страшны начисления НДС с

помощью трансфертного ценообразования увеличивает вычет;

предоплата в адрес дружественной компании, которой не страшны

начисления НДС, или опережающая поставка товара от нее;

игра на разнице ставок НДС 18% и 10% или 0%;

ускоренное возмещение НДС;

приобретение товаров, работ услуг непроизводственного назначения,

например, предметов роскоши для собственников компании;

разделение облагаемых и не облагаемых операций на разные

компании, чтобы не терять вычеты по общехозяйственным расходам.

11. Основные приемы минимизации суммы начислений

однодневки — через них идет реализация по рыночным ценам, а получают они товар с

минимальной наценкой;

реализация через компанию, которая впоследствии официально банкротится;

замена части облагаемой выручки на необлагаемую;

▫

▫

▫

▫

▫

▫

▫

использование связки дружественных компаний – неплательщиков НДС;

▫

▫

▫

штрафные санкции за нарушение условий договора. Реализация идет по сниженной цене, остаток -

штрафы;

компенсации по возмещению убытков или причиненного ущерба;

платежи по коммерческому кредиту;

арендная плата за пределами срока действия договора;

опционы и иные инструменты срочной сделки;

необлагаемая НДС «нагрузка» к основной сделке;

договор процентного займа с покупателем;

применение упрощенки на этапе реализации товаров;

разделение потоков реализации на поток контрагентов, которым не нужен вычет НДС и прочих;

реализация со скидкой, а на сумму скидки дружественный упрощенец оказывает услуги;

получение от поставщиков торговых бонусов, не облагаемых НДС;

замена предоплаты на иные виды обеспечения обязательств;

договор мены – оптимизация возможна, если поступает товар не облагаемый НДС;

лизинг.

Возможность оптимизации самого сложного налога, являющегося головной болью большинства организаций на общей системе налогообложения, не перестает будоражить умы предпринимателей. Как не платить государству 18% от поступившей на счет организации суммы? Ведь эти деньги уже на счете, ими можно распорядиться, они так нужны компании, да без них, возможно, прибыли и вовсе нет!

Может быть, бежать на семинар известных московских консультантов, на протяжении десяти лет рассказывающих одно и то же, обещающих дать «полный обзор работающих «обнальных» схем НДС»? А если НДС станет 22%, а если он и впрямь будет уплачиваться напрямую в бюджет при перечислении денег? Как всегда, убираем эмоции и разбираемся объективно. Для наглядности, все схемы будут подробно проиллюстрированы.

1. Про НДС, который якобы с 01.01.2018 года платится в бюджет напрямую

27 ноября 2017 года был принят 355-ФЗ, внесший значительные изменения в 21 главу НК РФ. С 1 января 2018 года кардинальным образом изменился порядок определения налоговой базы, исчисления и вычетов НДС, но только для нескольких видов товаров: сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. Все. Список исчерпывающий.

Если коротко, то НДС исчисляется налоговыми агентами (покупателями, независимо от применяемой системы налогообложения), а не продавцами, применяющими общую систему налогообложения (физические лица и «упрощенцы» по-прежнему не являются плательщиками НДС и не «передают» его налоговому агенту, указывая в первичных документах «Без НДС»).

Никаких «волшебных» способов налоговой оптимизации и пространных рассуждений о предпринимательстве и трудностях ведения бизнеса.

Мы ценим ваше время, поэтому наш семинар проходит 1 день и содержит максимум информации. Мы предлагаем конкретные решения для каждого бизнеса.

Приходите на наш семинар для собственников бизнеса и первых лиц компании 12 апреля, возможно онлайн и оффлайн-участие.

Продавец в счете-фактуре делает соответствующую надпись или ставит штамп «НДС исчисляется налоговым агентом». Одновременно с исчислением, покупатель на общей системе налогообложения имеет право принять НДС к вычету, т.е. фактически сумма налога в бюджет не уплачивается.

Вычет осуществляется в том же налоговом периоде, что и покупка товара, независимо от момента его дальнейшей реализации.

На схеме это выглядит следующим образом:

Никакого перечисления «агентского» НДС вместе с платежом контрагенту нет!

В настоящее время НДС платится напрямую в бюджет только на основании п. 4. ст. 174 НК РФ - налоговыми агентами, при перечислении денежных средств иностранным организациям, не состоящими на учете в РФ.

Негативное влияние изменения в НК РФ, внесенные ФЗ-355 от 27.11.2017 г. оказали только на посредников на «упрощенке» (в случаях покупки товара у организаций на ОСН), а также на экспортеров сырьевых товаров, которые могут принять «агентский» НДС к вычету, только после подтверждения нулевой ставки по экспортному НДС, тогда как при реализации тех же товаров на внутреннем рынке - одновременно с исчислением.

Одновременно эти изменения предоставили возможность налоговикам контролировать прохождение товара от его образования, до реализации конечному потребителю, при этом возможность принятия вычета НДС одновременно с его исчислением привел к превышению «нормативного» уровня вычетов по НДС (89%), что является как фактором дополнительного риска назначения выездной налоговой проверки, так и возможностей мотивированного превышения доли вычета.

2. Про «оптимизируемый» НДС и некоторые популярные «способы»

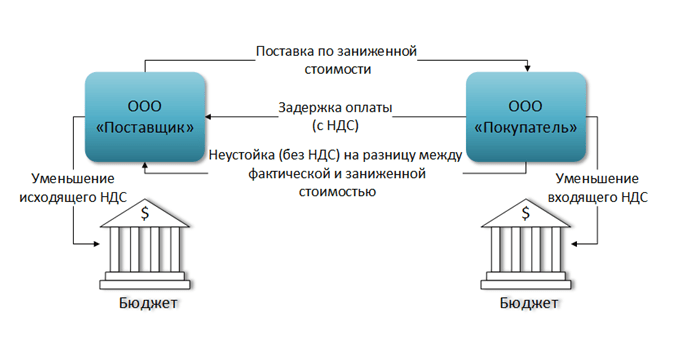

Для иллюстрации отсутствия возможности оптимизации НДС всеми участниками сделки, приведем пример замены зачасти оплаты с НДС неустойкой, которая НДС не облагается:

В данном случае, ООО «Поставщик» получает налоговую выгоду в виде уменьшения размера НДС, подлежащего уплате в бюджет, но одновременно у ООО «Покупатель» уменьшается входящий НДС, а значит, сокращается размер налогового вычета.

Таким образом, выгоду получает только одна сторона договора - ООО «Поставщик», при этом если неустойка была сформирована искусственно - налоговая выгода необоснованная.

Аналогичная логика справедлива и в отношении всех видов агентских договоров, например - исходная ситуация при перепродаже ООО «Х» товара:

Если в целях оптимизации НДС и налога на прибыль, ООО «Х» переходит на УСН с базой доходы-расходы (15%) и становится агентом:

Налоговая выгода ООО «Х» очевидна, не меняется налоговая нагрузка у ООО «Покупатель», а вот ООО «Принципал» получает увеличение налоговой нагрузки по НДС, которая ему фактически передается от ООО «Х».

Косвенная природа НДС возникает и при других видах агентских договоров, независимо от того, поименованы они в соответствии с ГК РФ или названы «обратными», «прямыми» и т.д.

Проще говоря, кто-то в цепочке все равно НДС должен заплатить.

Ситуация актуальна и для давальческих схем, которые не оптимизируют НДС, но в определенных случаях, могут снизить налоговую нагрузку всей группы компаний за счет налога на прибыль и «зарплатных» налогов.

Популярный способ оптимизации в виде разделения НДС-ных и без НДС-ных потоков строго говоря, не оптимизирует НДС, при этом согласно письму ФНС РФ от 11 августа 2017 г. N СА-4-7/15895@ может рассматриваться как способ получения необоснованной налоговой выгоды путем формального дробления бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

Проблема оптимизации НДС кроется в самой постановке вопроса: НДС законно не оптимизируется, а незаконные способы с помощью фирм-однодневок в 2018 году являются атавизмами.

Собственникам бизнеса необходимо ставить другой вопрос: как создать структуру бизнеса, которая позволила бы ему быть прибыльным, при этом использовать законные способы налоговой оптимизации, механизмы защиты активов бизнеса и собственников?

Получить ответы на эти вопросы вы сможете на нашем семинаре.

Вас ждут только реальные кейсы «Комплаенс решения», основанные на судебной практике и законодательстве.

Узнайте, как сделать ваш бизнес безопасным, эффективно оптимизировать налоги, защитить активы бизнеса и собственников.

Форма участия: онлайн и оффлайн.

Как показывает арбитражная практика, больше всего споров у налогоплательщиков с инспекторами возникает по НДС. Но есть законные способы оптимизации НДС, например, сотрудничество с дружественными компаниями на спецрежимах. Рассмотрим их подробнее.

Чтобы эффективно бороться со схемами уклонения от уплаты налога на добавленную стоимость, проверяющие используют электронные сервисы АСК НДС-2 и АИС Налог-3. Эти программные комплексы в автоматическом режиме контролируют деятельность налогоплательщиков. Однако полностью победить «серые схемы» у налоговиков пока не получается Недобросовестные налогоплательщики продолжают оптимизировать уровень налоговой нагрузки вне рамок правового поля.

Есть способы оптимизировать НДС, которые не противоречат закону. Дело в том, что для нужд среднего и крупного бизнеса обычно одного юридического лица мало. Они создают группы компаний, куда входят организации как на общей системе налогообложения, так и на упрощенке. Применение спецрежима – законный способ не платить НДС ().

Делим входящие потоки выручки для оптимизации НДС

В рамках группы компаний возможно разделить потоки выручки от реализации между компаниями, на ОСН и на УСН, чтобы в совокупности заплатить меньше НДС в бюджет. Такая схема минимизации НДС подходит бизнесу, где выручка одновременно поступает и от плательщиков, и от неплательщиков НДС. Например, есть оптовые и розничные покупатели, а также покупатели, освобожденные от уплаты НДС. Неплательщикам не нужен НДС к вычету – они будут покупать товар у упрощенца. Остальные потребители – у компании на общем режиме.

Практика показывает, что если на покупателей, которым НДС не нужен, приходится хотя бы 10 процентов от товарооборота оптовика, расходы по дроблению начинают окупаться. Как же определить, кому из покупателей нужен НДС, а кому нет? Опрос клиентов здесь помогает слабо. Есть более эффективные способы:

- поставить покупателей перед фактом: мы переходим на работу без НДС. И лишь тем, кто из-за этого отказывается сотрудничать, предложить запасной вариант с НДС;

- сделать работу без НДС более выгодной (скидки, отсрочка оплаты);

- провести предварительный анализ покупателей и предлагать переход на работу без НДС только тем, кто наверняка от этого ничего не потеряет.

Регистрировать несколько взаимозависимых юрлиц закон не запрещает. Однако налоговые органы в данном случае попытаются доказать, что дробление преследовало единственную цель – сэкономить на налогах. Следовательно, деятельность упрощенца фиктивна, и всю его выручку нужно записать в оборот компании на общем режиме. Естественно, это приведет к доначислению НДС, налога на прибыль, штрафов и пеней (). Кроме того, компанию на специальном режиме могут лишить данного статуса и пересчитать ей налоги по общей системе.

Хорошим аргументом для налоговиков станет маркетинговая политика компании и наличие деловой цели. Например, попытка не потерять розничный рынок за счет особой стратегии ценообразования.

Как безопасно и без потерь перенести вычеты НДС

Когда сумма НДС к вычету больше начисленной, да еще и превышает норматив в 88 процентов, компании грозят не только углубленная камеральная проверка и вызов на комиссию в ИФНС, но и выездная налоговая проверка. Смотрите, как избежать таких последствий.

Арбитражная практика

АС Западно-Сибирского округа в постановлении от 31.01.2017 № Ф04-6830/2016 рассматривал спор о дроблении бизнеса. Налоговый орган обвинял налогоплательщика в создании схемы оптимизации НДС с участием вновь созданных взаимозависимых и подконтрольных организаций, применяющих УСН. По результатам проверки компании доначислили налог на прибыль и НДС.

Суд принял решение в пользу налогоплательщика. Ему удалось доказать, что взаимозависимые лица вели самостоятельную хозяйственную деятельность. Компания заключила с подконтрольными организациями договоры субаренды помещения, переработки давальческого сырья и перевозки. У упрощенцев были собственные поставщики и покупатели, которые работали только с ними и не пересекались с проверяемым налогоплательщиком. Взаимозависимые компании продавали аналогичную продукцию по более низким ценам.

Налогоплательщик помимо закупа и реализации сельскохозяйственной продукции занимался ее переработкой. Взаимозависимые компании переработкой не занимались. То есть, их деятельность не является идентичной.

Налоговый орган ссылался на результаты инвентаризации склада. Зоны хранения сырья на складе не разграничивались. Сырье разных компаний хранилось вместе. Это свидетельствует о якобы несамостоятельной деятельности зависимых лиц и формальном документообороте.

Однако суд отметил, что такое совместное хранение сырья допустимо. Сельскохозяйственная продукция не наделена индивидуальными признаками и имеет отличия лишь по виду, сорту и т.д. Для правильного складского учета достаточно знать количество сырья, принадлежащего тому или иному юрлицу, а не где конкретно оно лежит.

Отсутствие у упрощенцев в собственности имущества, расчетные счета в одних и тех же кредитных учреждениях, единый с налогоплательщиком IP-адрес не свидетельствуют о несамостоятельном характере хозяйственной деятельности организаций.

Как оптимизировать НДС? Стать посредниками

Зачем торговать за свой счет, если есть возможность стать представителем контрагентов и перейти на упрощенку? В этом случае доход, который раньше представлял собой торговую наценку, компания будет получать в виде посреднического вознаграждения, а также части дополнительной выгоды, платы за делькредере. С этих доходов не нужно платить НДС и налог на прибыль.

Достигается это либо через агентский договор на закупку товаров, где принципалом выступает бывший покупатель, либо через договор на их реализацию, когда принципал – бывший продавец. Выбор зависит от того, с кем их них проще договориться о представительстве. Контрагенты при этом ничего не теряют в случае, когда не нуждаются в вычете НДС - ведь вознаграждение посредника-упрощенца этим налогом не облагается. Если принципалы (комитенты) все же в НДС нуждаются, то можно попробовать договориться с ними о скидке с вознаграждения, вплоть до 18 процентов. Посредник любом случае сэкономит на налоге на прибыль.

Помимо налоговой экономии, в частности оптимизации налога на добавленную стоимость работа по посредническому договору имеет целый ряд преимуществ. К посреднику не переходит право собственности на товар, он не принимает к вычету НДС. Поэтому не может быть и лишен этого вычета, если, например, принципал окажется недобросовестным налогоплательщиком.

Чем меньше оборот компании, тем меньше вероятность назначения , а у посредника оборот складывается лишь из собственного вознаграждения. Даже если проверка состоится, она не будет касаться таких «проблемных» налогов, как НДС и налог на прибыль – снижается риск крупных доначислений.

Но есть и недостатки. Комиссионеру или агенту труднее кредитоваться. Существует риск переквалификации посреднического договора в куплю-продажу, особенно при ошибках в документообороте.

Безусловно, налоговые органы знают о таком способе оптимизации НДС и относятся к посредническим договорам с подозрением. В случае спора, успех будет зависеть от доказательств взаимозависимости и подконтрольности агента принципалу. Помимо формальных признаков аффилированности, здесь важны факты создания нового посредника при приближении дохода упрощенца к критическим показателям, позволяющим применять спецрежим, работа агента только с одним взаимозависимым принципалом и т.д.

Инспекторы обратят внимание на сделки, если агент применяет спецрежим, либо у агента есть признаки однодневки. Также их заинтересуют агенты - иностранные организации.

Как доказать налоговикам необходимость привлечения посредников

Определить обоснованность агентского вознаграждения просто - нужно понять, есть ли деловая цель в привлечении посредника или можно было обойтись без него (определение Верховного суда от 02.08.2016 № 309-КГ16-8920). Рассмотрим, какие аргументы помогут доказать необходимость привлечения посредников.

Объем продаж увеличился . В одном из споров компании удалось доказать обоснованность расходов и вычетов по двум агентским соглашениям. Агент должен был обеспечить увеличение объема продаж авиатоплива (постановление АС Западно-Сибирского округа от 28.06.2016 № Ф04-2457/2016). И ему это удалось. Суд установил, что объем реализации увеличился в 1,3 раза.

Функции агента не дублируют обязанности сотрудников принципала . Компания заключила договор возмездного оказания услуг с предпринимателем. ИП должен был своевременно снабжать медицинские и фармацевтические учреждения Москвы и Московской области продукцией поручителя. Инспекторы заявили, что услуги предпринимателя дублируют обязанности маркетинговой службы и директора по развитию и продажам компании. Но суд установил реальность оказываемых контрагентом посреднических услуг. Инспекция не представила доказательств того, что ИП и сотрудники компании занимались одной и той же работой (постановление АС Московского округа от 29.08.2016 № Ф05-11844/2016).

Принципал не мог продавать товар конечным покупателям напрямую . При выстраивании защиты важно доказать, что посредник самостоятельно ведет свою деятельность, а также располагает необходимыми материальными и трудовыми ресурсами. У налоговиков не должно быть подозрений, что переданные агенту функции принципал выполняет самостоятельно.

В одном из споров налоговики признали расходы и вычеты по посредническим сделкам необоснованными. Компания обосновала экономическую целесообразность заключения агентского договора. Она пояснила, что не могла работать с конечными покупателями напрямую (постановление АС Центрального округа от 19.11.14 № А09-564/2014).

Занимаемся давальческой переработкой для снижения НДС

Для производственных компаний выгодна давальческая схема оптимизации НДС с участием упрощенца. Она позволяет максимально использовать преимущества специальных режимов без дробления бизнеса.

В этом случае производитель производит продукцию не за свой счет, а за счет дружественных компаний, которые выступают в качестве давальцев-заказчиков. Производитель перечисляет в бюджет минимальные суммы налогов, поскольку за работы по переработке устанавливается минимальная сумма вознаграждения. Давальческая организация применяет спецрежим и уплачивает налоги по льготным ставкам.

Договор на переработку давальческого сырья, по сути, является разновидностью договора подряда (гл. 37 ГК). Подрядчик может применять общую систему. Но значительная часть его расходов будет приходиться на зарплату, страховые взносы и другие затраты без НДС. Поэтому ему выгоднее применять упрощенку.

Давальцев может быть несколько. Один из них может применять общую систему, другой - спецрежим. Чаще всего это УСН, но в случае дальнейшей продажи продукции в розницу это может быть ЕНВД или ПСН. Давальцы самостоятельно или через общего для них агента по закупкам приобретают необходимое сырье и материалы для переработки и передают их переработчику.

Готовая продукция принадлежит давальцам. Они реализуют ее внешним покупателям. Если давалец на ОСН, он продает продукцию крупным оптовикам, требующим НДС. Если на УСН - мелким оптовикам, бюджету и другим покупателям, которым не нужен НДС. Если на ЕНВД или ПСН - розничным покупателям.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно важно это после внедрения новой формы декларации по НДС и специальной программы АСК НДС 2. Если производитель применяет общую систему, то уплачивает налоги лишь со стоимости работ по переработке сырья. На эти работы устанавливается минимально возможная цена.

Контролеры могут усмотреть в давальческой схеме необоснованную налоговую выгоду. Они будут доказывать, что функции давальческих организаций искусственные, а закупкой сырья и реализацией готовой продукции фактически занимается сам производитель. Чтобы обосновать налоговую выгоду, нужна деловая цель.

Деловыми целями производителя для заключения давальческого договора могут быть:

- отсутствие достаточной клиентской базы или выхода на поставщиков сырья,

- недостаток оборотных средств,

- невозможность привлечь заемное финансирование.

Но при этом у производителя есть оборудование, хорошая деловая репутация, отлаженный технологический процесс производства, квалифицированные кадры, опыт работы. Всего того, чего нет у давальца.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно это важно после внедрения новой формы декларации по НДС и программы АСК НДС 2.

Арбитражная практика

Если деловая цель очевидна, налогоплательщикам удается отстоять правоту в суде. Пример – постановление АС Западно-Сибирского округа от 31.01.2017 № Ф04-6830/2016.

Налоговики обвинили компанию в создании схемы «дробления бизнеса» путем создания подконтрольных давальцев, применяющих упрощенную систему налогообложения. Цель – получить необоснованную налоговую выгоду по НДС и налогу на прибыль.

Налогоплательщик привел следующие аргументы в свою пользу:

- цена переработки единицы продукции не была фиксированной, а ежемесячно рассчитывалась с учетом фактически произведенных для переработки затрат с применением торговой наценки и начислением НДС;

- общество в полном объеме учитывало полученные от этой деятельности доходы в бухгалтерском и налоговом учете;

- налогоплательщик осуществлял реализацию аналогичной продукции по более низким, то есть более конкурентоспособным ценам, чем заявитель;

- в результате заключенных сделок ответствуют потери бюджета.

Дробим бизнес, чтобы уменьшить НДС

Суть дробления бизнеса для оптимизации НДС в том, что компания на общем режиме формально создает несколько компаний упрощенцев, которые вправе не платить НДС. Опасность здесь именно в слове «формально». Если несколько организаций реально необходимы для бизнеса, то дробление законно.

Среди самых распространенных оснований, которые выявляют налоговые органы, устанавливая фиктивное дробление бизнеса, можно отметить такие признаки несамостоятельности дружественных компаний, как:

- формальное подписание документов;

- отсутствие персонала, имущества, транспортных средств;

- работа исключительно с внутренними контрагентами;

- однотипная деятельность нескольких компаний или сотрудников;

- использование посреднических договоров;

- денежные операции транзитного характера;

- регистрация в один день, незадолго до заключения договоров с основной фирмой;

- совпадение юрадресов, обслуживающих банков, директоров, главбухов и т.д.;

- прекращение деятельности путем реорганизации в виде присоединения к другим юридическим лицам.

Если говорить об оптимизации НДС на примере организации, можно выделить две типовые ситуации, в которых средний и крупный бизнес применяет дробление бизнеса.

Ситуация 1 . Бизнес разделяется на несколько юридических лиц, применяющих УСН, каждое из которых осуществляет самостоятельные операции в рамках общей коммерческой деятельности группы.

В целом судебная практика по этой ситуации складывается, скорее, в пользу налогоплательщиков (постановления АC Северо-Западного от 02.03.2016 № А56-22627/2015, Западно-Сибирского от 06.05.2016 № А27-19625/2014, Уральского от 16.12.2015 № А60-12924/2015, Дальневосточного от 07.10.2015 № А51-34304/2014 округов).

Отрицательная практика по данному типу дробления тоже есть (определение ВС от 27.11.2015 № 306-КГ15-7673, постановления ФАС Западно-Сибирского от 16.08.2013 № А81-3642/2012 и АС Западно-Сибирского от 06.02.2017 № А27-10743/2016 округа). Она более старая, но все равно говорит о том, что даже при полной самостоятельности юрлиц есть риск доначислений.

Ситуация 2 . Каждое из создаваемых при дроблении юридических лиц на УСН берет на себя какую-то часть общей деятельности. В отличие от предыдущей ситуации в данном случае судебная практика складывается не в пользу налогоплательщиков (постановления АС Восточно-Сибирского от 13.10.2016 № А74-9292/2015, Западно-Сибирского от 02.03.2016 № А45-2687/2015, Московского от 03.04.2013 № А40-22050/2012, Северо-Западного от 06.02.2017 № А13-7050/2013 округов).

Есть и положительная практика (постановления АС Уральского от 31.07.2015 № А76-3351/2013, Северо-Кавказского от 25.05.2015 № А63-4162/2014 и Восточно-Сибирского от 03.02.2015 № А19-16584/2013 округов).

Как отмечает Конституционный суд в постановлении от 24.02.2004 № 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью. В силу рискового характера бизнеса существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

В определении Конституционного суда от 04.07.2017 № 1440-О судья Арановский высказал особое мнение, что дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено. Налоговый кодекс прямо разрешает взаимозависимость. Об умысле вообще не должно идти речи, поскольку любая компания или предприниматель регистрируются в инспекции намеренно, а не случайно.

Дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено.

Когда налоговикам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса

Анализ судебной арбитражной практики позволяет выделить ряд оснований, когда налоговым органам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса. Например, судебные акты выносились в пользу налогоплательщиков в следующих случаях:

- налоговый орган не доказал наличие формального документооборота, все звенья торговых и производственных цепочек подтвердили реальность сделок, либо инспекция не делала таких запросов (постановление АС Уральского округа от 12.01.2018 № Ф09-8406/17);

- поставка продукции подтверждена корректно оформленными первичными и налоговыми документами и инспекция не оспаривает реальность сделки, а контрагенты самостоятельно осуществляли свою хозяйственную деятельность (постановление АС Северо-Кавказского округа от 18.10.2017 № Ф08-7598/2017);

- законодательство не содержит оснований, при которых необоснованно возмещенный НДС при экспорте товаров подлежит доначислению третьему лицу, которое экспорт товара не осуществляло и НДС к возмещению из бюджета не предъявляло (постановление АС Северо-Западного округа от 03.05.2017 № Ф07-3073/2017).

Налог на добавленную стоимость – один из основных источников пополнения государственного бюджета. Налоговая будет создавать все условия, чтобы эти поступления были максимально большими. Разные режимы налогообложения и тонкости в законодательных актах позволят компаниям избежать уплаты НДС или достигнуть минимизации конечной суммы налога.

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на , требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как уменьшить НДС – основные способы оптимизации

Если компания не соответствует критериям законодательства для применения льготного режима налогообложения, то существует несколько возможных методов по уменьшению НДС. Рассмотрим каждый по отдельности.

Применение вычетов

В статье 171 НКРФ указаны категории налогоплательщиков, имеющих право на вычеты. Воспользоваться уменьшением налоговой базы могут только компании на ОСНО.

Для этого рекомендуется заключать договора на оказание услуг и поставку материалов с фирмами, являющимися плательщиками НДС. И обязательно нужно требовать корректного документального оформления хозяйственных операций с соблюдением всех действующих норм законодательства.

Так как при проведении налоговой проверки могут быть отклонены вычеты с серьезными нарушениями в документах.

Например, ошибка в наименовании контрагента в с/ф, не верный ИНН, повлекут отказ налоговой в применении вычета.

Налоговые консультанты рекомендуют компаниям быть максимально осмотрительными перед заключением договора: можно проверить контрагента через официальный сайт налоговой nalog.ru (риски бизнеса) и очень важно запросить копии учредительных документов для приложения.

Тем самым вы обезопасите себя от так называемых фиктивных сделок и компаний-однодневок.

Схема оптимизации НДС с примерами расчетов.

Схема оптимизации НДС с примерами расчетов. Передача имущественных прав

Выиграть временную отсрочку по уплате НДС, а тем самым уменьшить сумму налога к уплате в определенном периоде, можно при помощи внесения условий по моменту передачи имущественных прав от продавца к покупателю только после окончательной оплаты.

При таких договорных условиях продавец товаров с высокой стоимостью на поэтапной оплате получает возможность отсрочки уплаты НДС.

Выданный аванс

Еще одним методом уменьшения размера НДС является дополнительный вычет по счет-фактурам поставщиков, которым компания произвела предоплату.

Например, мы хотим 10 июня приобрести деталь для станка, но поставка ее возможна только через два месяца. Договоримся с контрагентом о внесении предоплаты и выставлении с/ф на аванс.

И мы сможем воспользоваться вычетом уже во втором квартале. А в момент поставки товара НДС восстановится. Но это уже будет другой отчетный период.

Денежный займ

Возможный ход по уменьшению налога на добавленную стоимость – это замена порядка оплаты предстоящей реализации . То есть покупатель вместо предоплаты за предстоящую поставку предоставляет продавцу займ.

В итоге денежные средства компанией получены, а необходимость исчисления НДС с аванса отпадает. А погашение займа производим подписанием акта взаимных расчетов. В итоге схлопывается задолженность по двум договорам.

Важно уделить особое внимание тонкостям оформления договора займа: прописать максимально конкретные цели предоставления в пользование денежных средств, а также рекомендуется соблюдать временные разграничения между поступлениями денег, реализацией, зачетом, чтобы не вызвать у налоговиков дополнительных подозрений.

Задаток

Дополнительный шанс сократить налоговую базу предоставляется схемой применения задатков на закупку материалов и сырья. Такой вид предоплаты будет полезен для строительных фирм.

Этот метод также требует осмотрительности при заключении договора: рекомендуется прописать в договоре, соглашении четкие условия предоставления задатка . И заказчику нужно очень конкретно прописать назначение платежа, чтобы избежать спорных моментов.

Транспортные издержки как накладные расходы

Этот вариант подходит только компаниям, работающим по ставке 10% (продовольственные товары, продукция для детей и прочие). Непосредственно транспортные услуги имеют ставку НДС 18%, но можно заложить сумму этих расходов в калькуляцию продажной цены продукции и тем самым понизить ставку налога к уплате.

Рассмотрим конкретный пример: Компания продает растительное масло со ставкой 10%. Объем продажи составляет 100 литров по 60 руб., т.е. всего сумма реализации 6 000 руб. При этом расходы по доставке до заказчика составляют 1000 руб. Их продавец отразит в реализации отдельной строкой. В итоге, НДС к уплате будет 780 руб.

Если же включить транспортные расходы в цену масла, то получим продажную цену 70 руб. за литр. И реализация аналогичного первой ситуации количества обойдется суммой налога в 700 руб. Очевидная экономия – 80 рублей.

Основные схемы оптимизации уплаты НДС.

Основные схемы оптимизации уплаты НДС. Агентский договор

Если ваш поставщик товаров и услуг не является плательщиком НДС, то компания теряет возможность воспользоваться вычетом с таких покупок. Выход из ситуации: агентская схема. Агент получает и перепродает товар по поручению покупателя (принципал).

В результате агент имеет прибыль в виде вознаграждения по договору и платит НДС только с этой суммы. Предоплата за поставку товара в этой ситуации является оплатой по агентскому договору и не подлежит обложению НДС.

Коллектив инвалидов

Следующим способом уменьшить налоговую базу является получение льготы по ст.149 НК РФ, т.е. за привлечение к труду инвалидов.

Нюансом является то, что численность таких работников должна составлять не менее 80% от общего списка. Либо 50% в случае, если уставный капитал полностью принадлежит общественным компаниям инвалидов.

Такой шаг подразумевает увеличение объёма документации, соблюдение специальных режимов труда, ну и, конечно же, притязательное отношение налоговых инспекторов.

Вексель вместо аванса

Этот метод используется редко, хотя абсолютно законен. Принцип таков: поставщик выпускает вексель, затем передает за плату его по акту покупателю. При этом поступившая сумма оплаты не признается авансом. После передачи прав на товар оформляется взаимозачет по аналогии с договором займа.

Сложность такой схемы состоит в дальновидности: нужно заранее четко знать сумму реализации, чтобы выпустить вексель именно такого номинала.

Простое товарищество

Простое товарищество - это временное сотрудничество организаций с целью достижения поставленной цели. Регистрации в ФНС такое объединение не требует. Заключив договор, стороны вносят вклад в единое дело в виде имущества, денег, компетентность, репутацию.

Пример работы

Рассмотрим работу этого метода на примере. Фирма Д и С создали простое товарищество и внесли вклады: фирма Д - имуществом, а фирма С - деньгами. По договору вклады признаются равнозначными.

Спустя определенное время поставленные цели достигнуты и договор товарищества расторгается. При этом фирма Д получает деньги, а фирма С - имущество. Такая операция по закону не облагается НДС.

Неустойка

Можно выделить еще одну распространенную схема: применение штрафных санкций. В договоре прописываются условия о выплате неустойки за определенные нарушения (например, срока отгрузки, оплаты). При этом продажная цена намеренно занижается.

Покупатель нарушает договорных обязательств, уплачивает издержки. Они не входят в базу расчета НДС у продавца. В итоге: покупатель приобретает товар по выгодно ему цене, а продавец получает ожидаемую прибыль и экономит на части НДС.

Перечисленные выше способы позволяют предпринимателям сократить налоговую нагрузку абсолютно законными способами. Прежде, чем выбрать тот или иной путь, следует досконально изучить действующее налоговое законодательство. Не стоит забывать, что вышеперечисленные методы прекрасно знакомы налоговым органам.

Вывод

Юристы, практикующие в делах, связанных с финансовой деятельностью, предупреждают, что каждый метод оптимизации НДС работает только под конкретную ситуацию. И нет никакой гарантии, что именно подходит вам. Мыслите глобально, комбинируйте подходы и добивайтесь максимального результата.

Основные способы и схемы уменьшения НДС рассмотрены в этом видео: